Depuis le 19 Novembre 2017 des modifications* ont été apportées par l’EPC (European Payment Council) au Rulebook qui régit les paiements dans la zone SEPA. Une des modifications concerne plus particulièrement les prélèvements SEPA B2B (Business-to-Business). Comment ce scheme se différencie-t-il du SEPA Core ? Dans quel cas utiliser les prélèvements SEPA B2B ?

Pour une meilleure compréhension, voici les principaux éléments clés à retenir sur les prélèvements interentreprises (SDD B2B) :

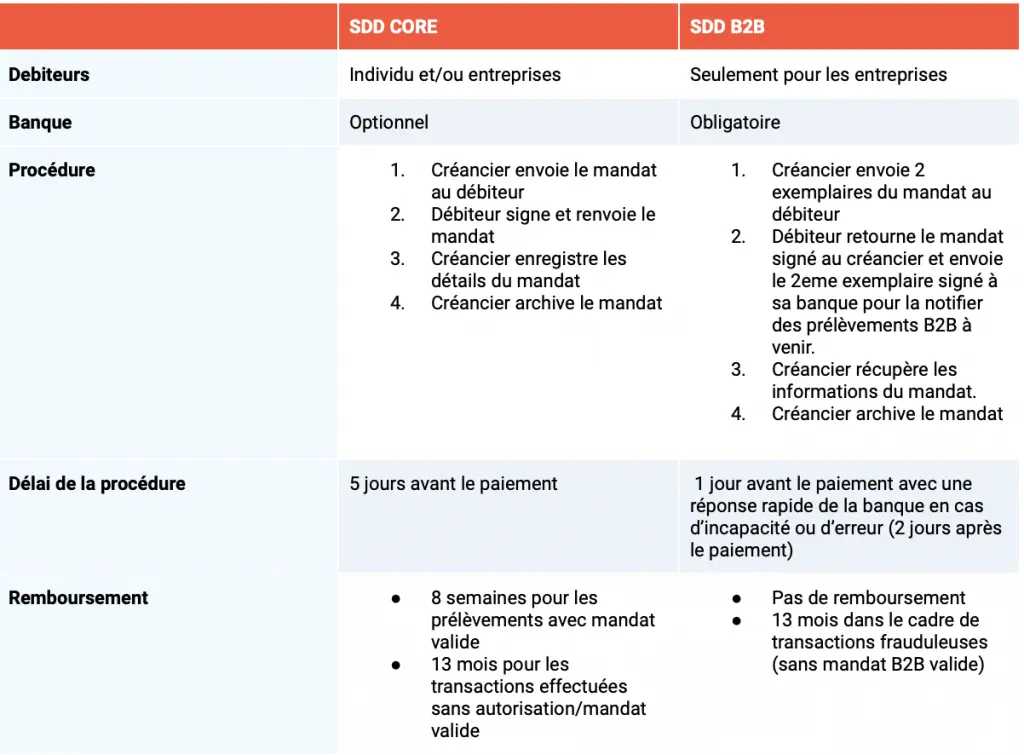

- Les prélèvements B2B ne peuvent être utilisés que lorsque le débiteur est une entreprise.

- L’acceptation des prélèvements B2B par la banque n’est pas obligatoire. Certaines banques peuvent se réserver le droit de refuser les prélèvements B2B à une entreprise.

- Le débiteur doit notifier sa banque avant tout prélèvement sans quoi le prélèvement B2B sera rejeté.

- Le délai de réponse en cas d’échec ou d’impossibilité de réaliser le paiement de la banque du débiteur est plus rapide (3 jours après le paiement) que pour le scheme CORE.

- Le débiteur ne peut pas exiger de remboursement une fois que la transaction est exécutée ce qui offre une certaine garantie auprès du créancier.

Procédure pour les Sepa Direct Debit B2B

Le créancier envoie 2 exemplaires du mandat au débiteur. Celui-ci doit lui retourner un premier exemplaire signé. L‘entreprise créancière enregistre ensuite les détails du mandat et l’archive. Le débiteur doit également envoyer un exemplaire à sa banque afin d’autoriser les prélèvements B2B sur son compte.

Voici un tableau comparatif des facteurs clés de distinction entre les 2 schemes :

Enfin, les prélèvements SEPA B2B sont plus fastidieux à mettre en place que les prélèvements SEPA CORE. Cependant, ce scheme présente un avantage important pour le créancier, celui de la garantie de paiement.

*Mise à jour 2017 du SEPA Rulebook

La mise à jour du Rulebook Sepa Direct Debit du 19 novembre 2017 a apportée les modifications suivantes :

1. Changements pour SDD B2B et CORE

Indiquer le nom et l’adresse du débiteur devient obligatoire pour les prélèvements réalisés en zone SEPA hors EEE:

- Suisse (CH)

- Monaco (MC)

- Saint-Marin (SM)

- Saint-Pierre et Miquelon (PM)

- Jersey (JE)

- Guernesey (GG)

- Île de Man (IM)

Les informations d’adresse et de pays doivent être placées dans les balises XML suivantes dans le fichier d’initialisation SDD (pain008) :

AdrLine <DrctDbtTxInf> <Dbtr> <PstlAdr> <AdrLine> et

Ctry <DrctDbtTxInf> <Dbtr> <PstlAdr> <Ctry>

À partir du 20 novembre 2017, les transactions sans adresse et pays du débiteur ne seront pas exécutées, ce qui entraînera un rejet qui sera signalé dans le compte client avec le code de rejet RR02 (et MS03 pour les créanciers allemands).

2. Modifications concernant uniquement le SEPA Direct Debit B2B

Le délai de retour des prélèvements B2B initialement de 2 jours passe à 3 jours bancaires ouvrés. Avec cette nouvelle mise à jour les créanciers B2B SEPA Direct Debit sont assurés d’être payés le 3ème jour.

Nouveau code explicatif – MD07 – Débiteur décédé – pour les transactions SEPA Direct Debit B2B 2017.