Depuis 2002, SEPA a largement simplifié le commerce européen en créant le plus grand marché unifié au monde (36 pays en Europe).

Un marché unique de 11 000 milliards d’euros constitué de plus de 4000 banques et plus de 529 millions de citoyens.

Au cours des dernières années, les paiements SEPA ont connu une évolution remarquable.

En 2022, plus de 46 milliards de transactions SEPA ont été réalisées, ce qui représente une augmentation significative de 10 % par rapport à l’année précédente.

Ces chiffres démontrent l’adoption croissante des paiements SEPA par les commerçants et les consommateurs à travers l’Europe.

Que vous soyez déjà familier des paiements SEPA ou que vous découvriez ce concept pour la première fois, l’objectif de ce guide est de vous fournir les connaissances essentielles pour comprendre et utiliser cette méthode de paiement.

SEPA : définition et vue d’ensemble

Le sigle SEPA signifie Single Euro Payments Area.

Il s’agit d’une initiative européenne lancée en 2002 par des institutions financières européennes visant à faciliter les paiements transfrontaliers et à en améliorer l’efficacité.

Elle vise également à transformer les fragmentations des marchés nationaux pour les paiements en euros en un marché intérieur unique et unifié, tout en rendant les paiements internationaux aussi rapides, faciles et sécurisés que les paiements nationaux.

L’objectif global du projet SEPA est de simplifier les procédures et réduire les coûts de déplacement des capitaux dans toute l’Europe en permettant aux entreprises de centraliser la gestion de leurs paiements.

L’initiative SEPA permet à tout débiteur d’effectuer des paiements scripturaux en euros à tout créancier situé dans la zone SEPA, en utilisant un seul compte bancaire (IBAN) et 4 types d’instruments financiers communs :

- le système de prélèvement SEPA (SDD Core – SEPA Direct Debit) ;

- le système de prélèvement SEPA B2B (SDD B2B – SEPA Direct Debit Business To Business) ;

- le système de virement SEPA (SCT — SEPA Credit Transfer) ;

- le système de virement SEPA instantané (SCT Inst — SEPA Credit Transfer Instant).

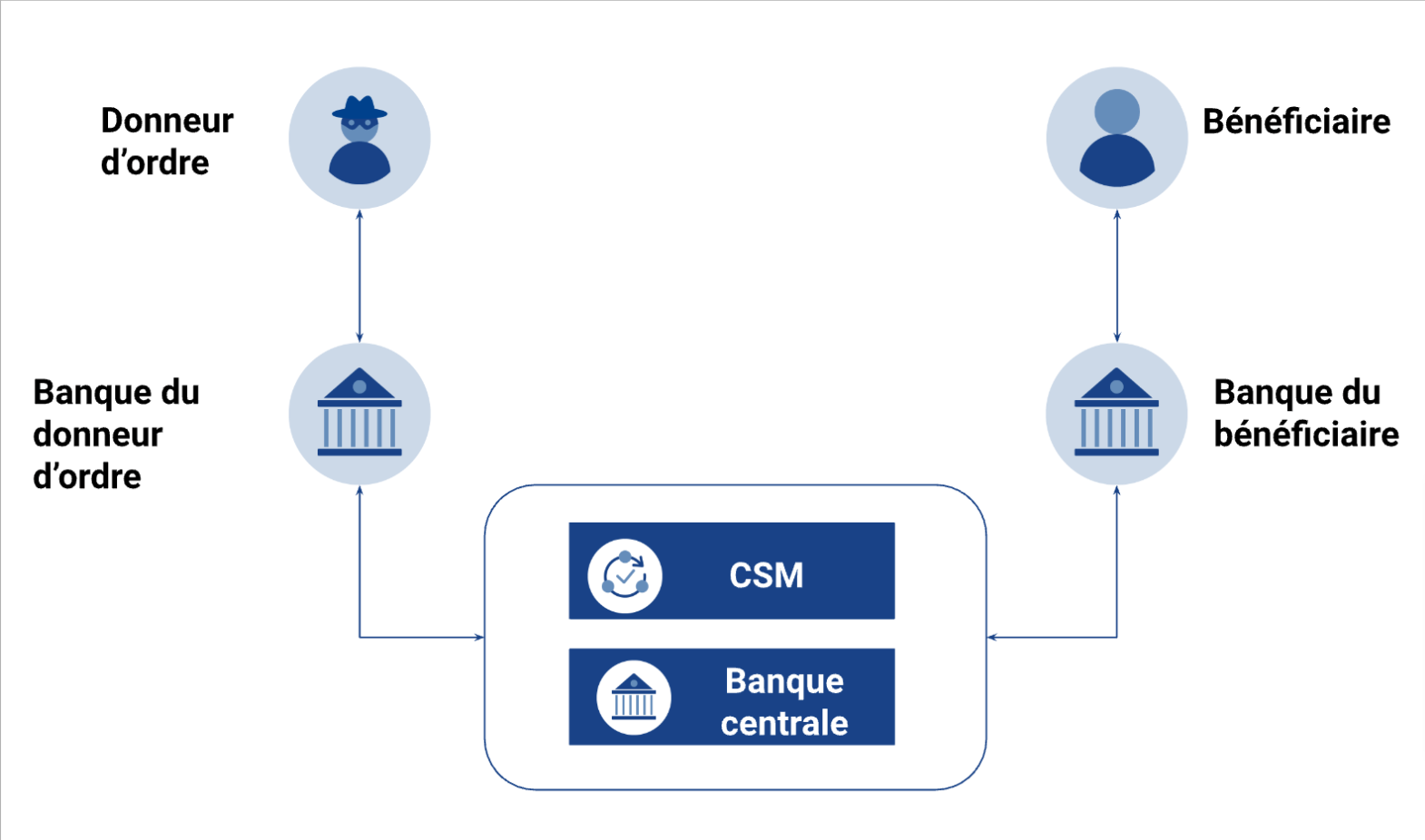

Base du SEPA : le modèle à « 4 coins »

Les paiements SEPA reposent sur un modèle à quatre coins.

Dans le modèle à quatre coins, le donneur d’ordre souhaite effectuer une transaction avec un bénéficiaire.

Le donneur d’ordre est géré par la banque ou le PSP A tandis que le bénéficiaire est géré par la banque ou le PSP B.

Afin d’effectuer cette transaction, les deux banques ou PSP doivent être connectés au même CSM (système de compensation).

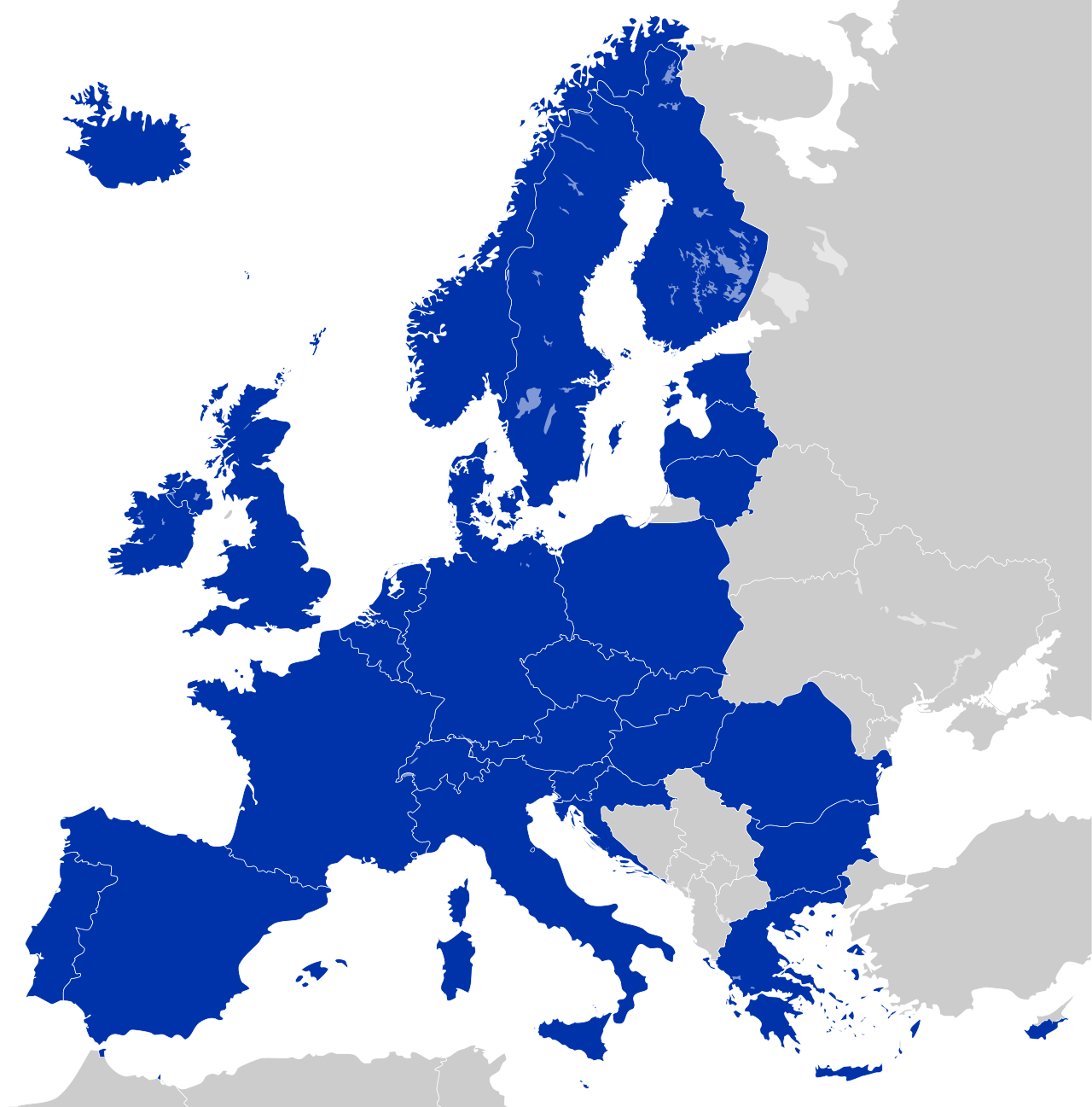

Quelle est la géographie de la zone SEPA ?

La couverture SEPA regroupe 36 pays :

- les 20 membres de l’Espace économique européen (EEE) et de l’Union européenne (UE) membres de la zone euro. La liste est la suivante : Allemagne, Autriche, Belgique, Chypre, Croatie, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie ;

- les 7 membres de l’Espace économique européen et de l’Union européenne qui ne sont pas dans la zone euro. La liste est la suivante : Bulgarie, Danemark, Hongrie, Pologne, République tchèque, Roumanie, Suède ;

- les 3 membres de l’Espace économique européen qui ne sont pas dans l’UE : le Liechtenstein, l’Islande et la Norvège ;

- la Suisse et le Royaume-Uni, qui ne sont membres ni de l’EEE, ni de l’UE, ni de la zone euro ;

- Andorre, Monaco, Saint-Marin et le Vatican, membres ni de l’EEE, ni de l’UE, ni de la zone euro, mais dont la monnaie officielle est l’euro par accord avec l’UE.

La Polynésie française, la Nouvelle-Calédonie et Wallis-et-Futuna (les « trois COM du Pacifique ») ne font pas partie de l’Union européenne, mais sont atteignables via le programme SEPA.

A lire aussi :

→ Zone SEPA : Europe, espace économique unique, historique et réglementation.

→ Pays de zone euro : Comment optimiser vos coûts de transaction en Europe ?

Quelles sont les dates clés du SEPA ?

1999 : Introduction progressive de l’euro comme monnaie unique

2002 : Introduction des billets et pièces en euros

2002 : Création de l’European Payments Council (EPC) qui soutient et encourage l’intégration et le développement de l’Europe des paiements. Lancement du projet SEPA.

2008 : Lancement des virements SEPA

2009 : La directive sur les services de paiement établit la validité d’un mandat signé dans un pays membre pour une transaction SEPA

2010 : Lancement des prélèvements SEPA en France

2011 : Les paiements SEPA remplacent les systèmes de paiements nationaux

2014 : Fin de la période de migration. Le système SEPA devient 100 % opérationnel dans tous les pays de la zone euro.

2016 : Le SEPA Direct Debit (SDD) Core Rulebook 9.0 entrera en vigueur et réduit le délai standard (1 jour ouvré pour l’exécution d’un prélèvement SEPA).

2017 : Le système de virement SEPA Instant Credit Transfer scheme est défini.

2020 : Le schéma SEPA Request-to-Pay est défini.

Le prélèvement SEPA

Le prélèvement SEPA est une méthode de paiement qui est maintenant entièrement déployée et opérée dans les pays de la zone euro.

C’est une méthode de paiement de type « pull » qui permet à un créancier (c’est-à-dire un commerçant) de débiter directement le compte bancaire d’un débiteur (c’est-à-dire un consommateur), pourvu qu’un mandat valide soit disponible pour permettre au commerçant de retirer de l’argent sur son compte bancaire.

Connu sous les noms de « prélèvement bancaire » en France, domiciliación bancaria en Espagne, « domiciliation bancaire » en Belgique, et Elektronisches Lastschriftverfahren en Allemagne, il constitue un instrument de paiement largement répandu, utilisé par des millions d’Européens pour payer les abonnements et les frais fixes (impôts, électricité, loyer…).

En Allemagne, le prélèvement bancaire est principalement utilisé pour des paiements uniques et généralement sans mandat valide (ce qui n’est pas conforme à la législation européenne).

Le prélèvement SEPA n’est donc pas une nouvelle méthode de paiement.

Les entreprises, les institutions et les gouvernements l’utilisent depuis des décennies, avec l’aide de leurs banques, pour la gestion de l’intégralité du processus (mandat de collecte et d’archivage, préparation de commandes et exécution).

Mais pour pouvoir gérer le processus, ce nouveau système de prélèvement bancaire SEPA a introduit d’importants changements qui se sont vite transformés en défis importants pour les créanciers.

- Les créanciers sont responsables dorénavant de l’intégralité du flux de gestion du mandat SEPA (signature valide du mandat de l’utilisateur, numérisation, archivage, attribution d’un numéro de référence unique). Cette responsabilité était auparavant confiée à leur banque.

- Les créanciers doivent gérer de nouveaux formats de fichier de communication interbancaire.

- Les créanciers doivent gérer une chronologie spécifique de prélèvement SEPA (échéanciers de paiement différents pour les prélèvements « SDD First/SDD One-off » et « Récurrents »).

- Le flux de trésorerie des créanciers peut se trouver affecté par les retours et rejets de prélèvement (R-Transactions) du côté du débiteur, avec deux dates limites importantes (8 semaines et 13 mois).

Ces défis expliquent pourquoi le passage au prélèvement SEPA n’a pas été une tâche facile pour les créanciers européens.

Et c’est précisément la mission de SlimPay : rendre le prélèvement SEPA facile d’utilisation et fournir une passerelle de paiements récurrents exhaustive pour les commerçants européens.

A lire aussi : Utiliser le prélèvement SEPA pour vos abonnements et paiements récurrents – Guide 2024

Voyons ce qu’il faut faire pour que cela fonctionne.

Obtenir un Identifiant créancier SEPA

Pour débuter avec le prélèvement SEPA, toute entreprise ou institution a besoin d’obtenir un identifiant de créancier SEPA (ICS).

L’ICS identifie un créancier indépendamment de sa relation avec la banque du créancier, quelle qu’elle soit.

L’ICS représente une identification unique du créancier (chaque ICS se réfère à un créancier uniquement).

Il permet également au débiteur de :

- vérifier une transaction de prélèvement SEPA,

- demander un remboursement ou engager un différend avec le bon créancier,

- vérifier un mandat.

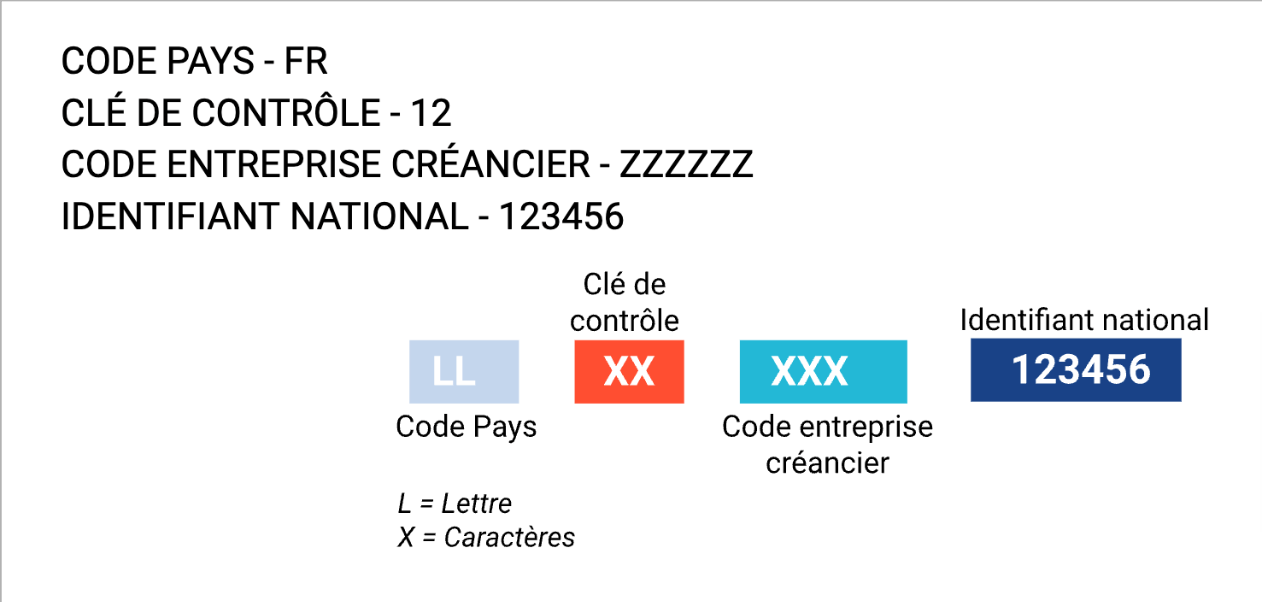

La structure de l’ICS peut différer d’un pays à l’autre dans la zone SEPA.

Le système SEPA permet l’utilisation d’identifiants nationaux existants pour élaborer un ICS se déclinant dans toute la zone SEPA en ajoutant un code pays et une clé de contrôle.

La structure générale d’un ICS est :

Chaque pays de la zone SEPA a sa propre procédure spécifique et entité émettrice pour la fourniture de l’ICS à un créancier.

En France, l’ICS est délivré par la Banque de France.

Un mandat SEPA est correctement identifié par la combinaison d’un identifiant de créancier (ICS) et d’une référence unique de mandat (RUM).

Cela forme la clé unique de mandat SEPA.

La RUM peut être générée par SlimPay ou par le marchand.

Comment mettre en place un mandat ?

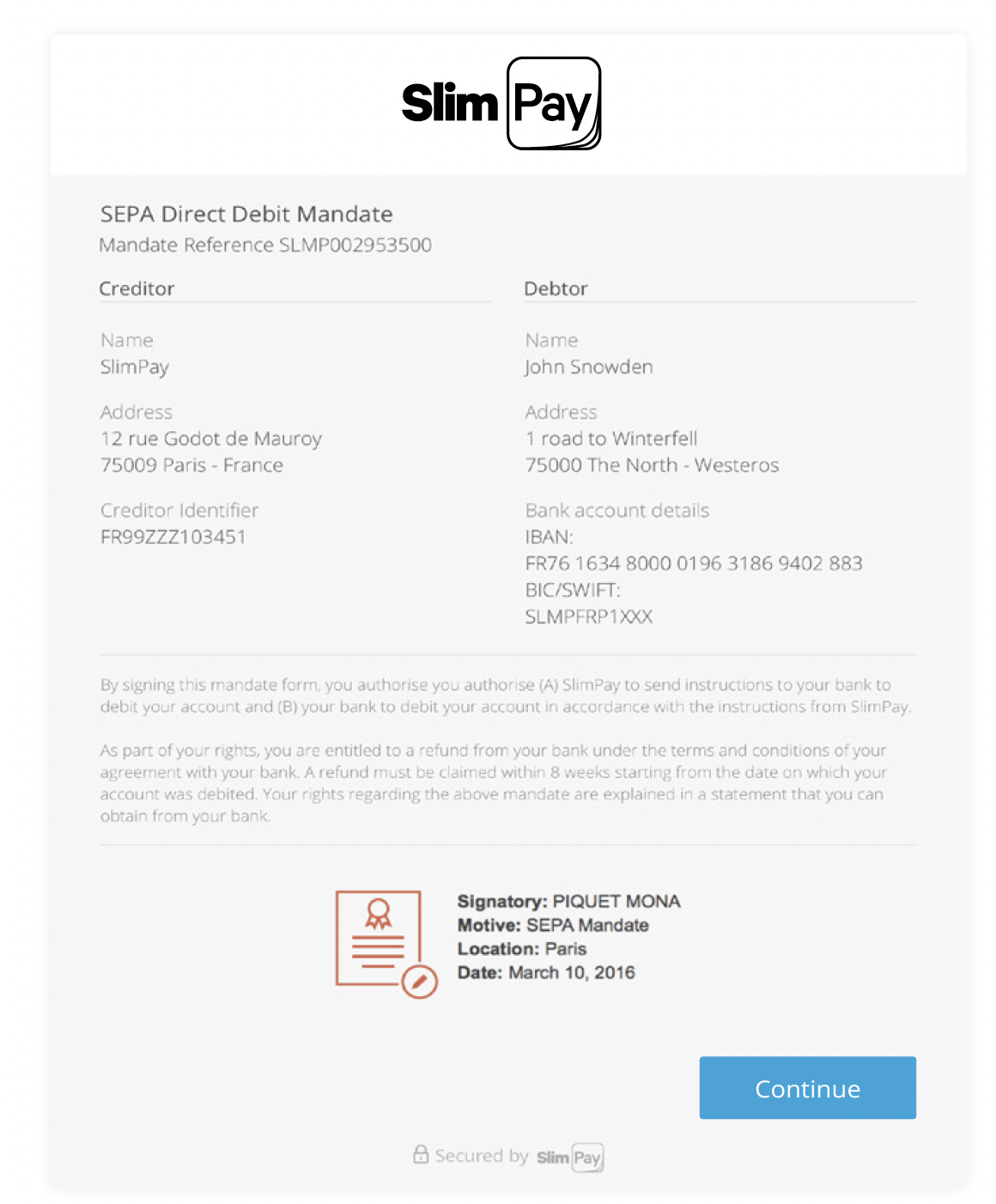

Afin qu’un prélèvement bancaire soit effectué sur un compte bancaire, un créancier doit obtenir l’accord du débiteur par le biais d’un mandat de prélèvement bancaire SEPA valide et conforme.

A lire aussi :

→ Mandat B2B et prélèvement SEPA B2B : avantages, cas d’usage et mise en place

→ Mandat de prélèvement SEPA vs prélèvement par carte bancaire : quelle solution pour vos transactions ?

Ce mandat constitue l’autorisation donnée par un débiteur (client) permettant au créancier (commerçant) de percevoir des paiements futurs sur son compte bancaire à tout moment.

Un mandat est actif tant que celui-ci n’est pas révoqué par l’une des parties (débiteur ou créditeur) ou s’il n’est plus utilisé pendant 36 mois (expiration).

Une fois qu’un mandat est révoqué, tous les futurs prélèvements SEPA seront bloqués.

Avec la norme SEPA, la gestion des mandats, plus communément à travers une librairie appelée mandathèque, est gérée par le créditeur.

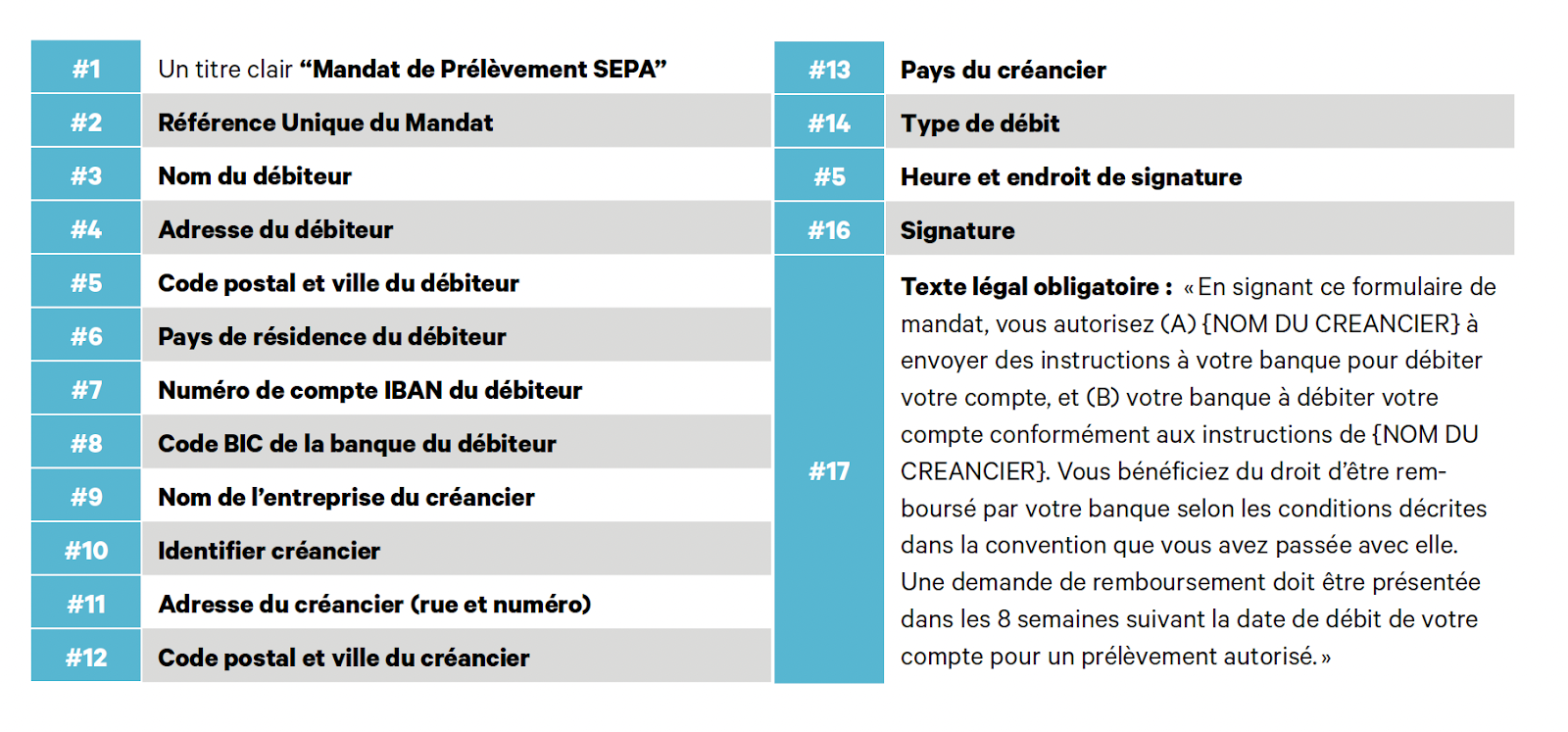

Le mandat doit contenir des informations obligatoires (telles que le nom, l’adresse et les coordonnées bancaires du débiteur, ou encore l’ICS [identifiant créancier SEPA], le nom et l’adresse du créditeur).

Un mandat de prélèvement contient nécessairement une référence unique du mandat (RUM), une date de signature et une signature.

En outre, comme le mandat constitue un justificatif du consentement du débiteur, il doit être soigneusement conservé et peut être demandé en cas de litige ou de demande de la part de la banque.

Tout cela peut nécessiter une infrastructure lourde impliquant des processus coûteux à entretenir.

Il existe deux types de mandat :

• le mandat papier,

• le mandat électronique, ou e-mandat. L’e-mandat doit être traité de manière conforme pour être légalement contraignant et applicable en cas de litige.

La création d’un mandat se fait en trois étapes :

1. L’identification

L’identification (par exemple, en utilisant l’identité de la personne) est à la charge du créancier (commerçant) et se fonde sur plusieurs preuves directement en lien avec le contrat commercial (quelle que soit sa forme).

2. L’authentification

L’authentification (par exemple, en se fondant sur les références envoyées lors du processus d’identification) repose sur une authentification solide du client, telle que définie par la Banque centrale européenne, en fonction de deux facteurs comme le numéro d’identification personnel et un mot de passe unique envoyé par SMS sur un téléphone mobile (OTP – One Time Password).

3. L’autorisation

L’autorisation (par exemple, la signature ou l’approbation d’un e-mandat) utilise la signature électronique fournie par une autorité de certification approuvée qui inclut l’accord du client et permet à toute personne qui reçoit la preuve de vérifier son intégrité et d’identifier immanquablement son auteur.

Qu’est-ce qui entérine la validité d’un e-mandat de prélèvement SEPA ?

- Une signature électronique avancée (ou supérieure) valide un mandat, car elle est conforme aux strictes conditions d’authentification client.

- Seule une signature électronique qualifiée a la même valeur légale qu’une signature manuscrite.

- Un ensemble d’éléments obligatoires tel que défini dans les règles relatives au prélèvement SEPA — SEPA Core Direct Debit Scheme Rulebook.

A noter qu’il n’existe pas de lignes directrices spécifiques concernant la mise en page (disposition, couleurs) du mandat à proprement parler.

Aucune mention de la réglementation européenne n’indique qu’une autorisation de paiement électronique doit être accompagnée d’un élément de valeur légale identique à une signature manuscrite.

Par exemple, les transactions par carte bancaire sur internet doivent être identifiées par 3DS, qui ne sont pas des signatures.

C’est la banque du payeur qui a le dernier mot pour juger les demandes de paiement.

Elle estime la solidité ou la faiblesse de l’authentification du payeur.

La charge de la preuve est pour le bénéficiaire (créancier) en cas de perception de prélèvement direct non autorisé signalé par le payeur (débiteur) après la période initiale de remboursement de 8 semaines sans réclamation.

Quel que soit son statut (avancé ou qualifié), la Réglementation européenne 910/2014 art. 25 indique qu’une signature électronique ne peut se voir refuser sa valeur légale et son admissibilité en tant que preuve dans des procédures judiciaires sur le seul motif de son format électronique.

A lire aussi :

→ Comment mettre en place un prélèvement automatique mensuel pour les paiements de vos clients ?

→ Réconciliation bancaire : Comment collecter vos paiements récurrents et les réconcilier ?

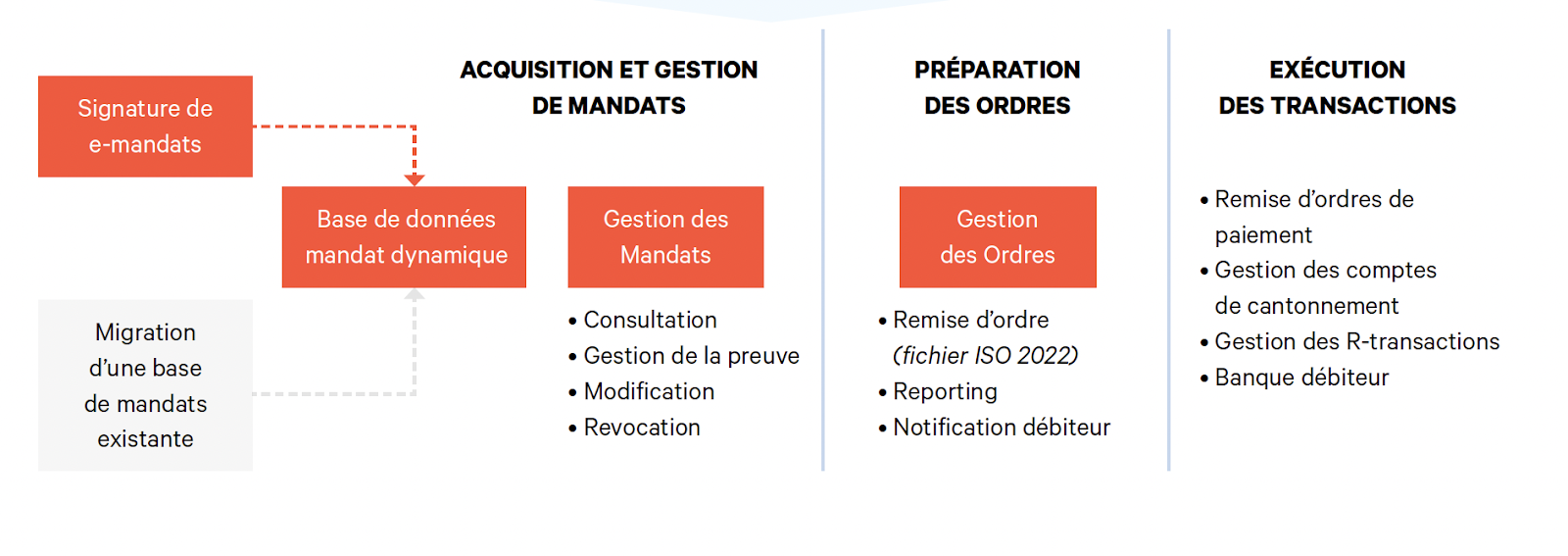

Comment fonctionne le flux du prélèvement SEPA ?

Le flux du prélèvement SEPA se compose de trois grandes étapes.

1. Acquisition et gestion du mandat

→ Un mandat de prélèvement bancaire SEPA a une « durée de vie ».

Une fois dûment signé par le débiteur, plusieurs « événements » peuvent le concerner (modification de l’IBAN, modification de l’adresse physique, consultation par un tiers, gestion de preuve, révocation de prélèvement, etc.).

Une base de données dynamique complète doit être mise en place, ainsi qu’une gestion du flux.

A lire aussi : Mobilité bancaire : Avantage ou inconvénient pour vos paiements récurrents ?

2. Gestion des ordres

Avant de recevoir un paiement depuis le compte bancaire du débiteur, plusieurs étapes doivent être passées :

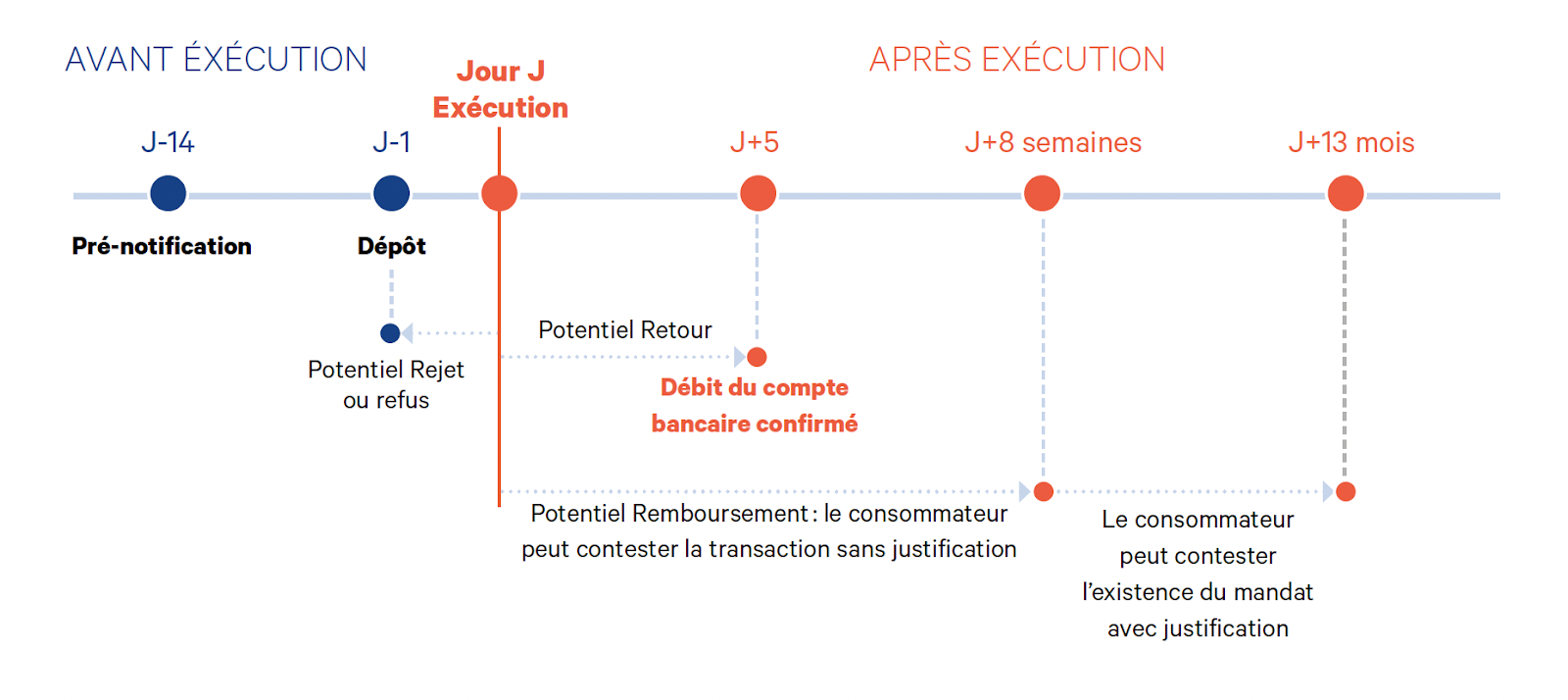

- Prénotification du débiteur :

→ La période de notification est de 14 jours (pouvant être raccourcie sur accord du débiteur).

Cette prénotification doit inclure les informations suivantes :- la date d’échéance du paiement,

- le montant des frais,

- la référence unique de mandat et l’identifiant du créditeur commerçant.

Il n’existe pas de condition concernant le moyen de communication ; ces étapes peuvent être réalisées par le biais d’un accord présent dans les conditions générales, être simplement mentionnées sur une facture, affichées sur un compte client en ligne…

- Requête de paiement SEPA auprès de la banque :

→ Elle doit être réalisée via un fichier .xml spécifique conforme à la norme ISO 20022 et suivant la bonne séquence de prélèvement bancaire SEPA.

3. Exécution des ordres

Il s’agit de la gestion des transactions, c’est-à-dire la préparation des ordres de prélèvement, leur transmission en banque, et l’exécution effective des paiements.

Les fonds sont collectés sur un compte de cantonnement ouvert au nom du marchand dans les livres de SlimPay.

L’exécution des ordres comprend également la gestion des transactions échouées, appelées R-Transactions (retour, rejet ou remboursement).

A lire aussi : Révocation de prélèvement SEPA : fonctionnement et impacts pour le marchand

Quelle est la chronologie du prélèvement ?

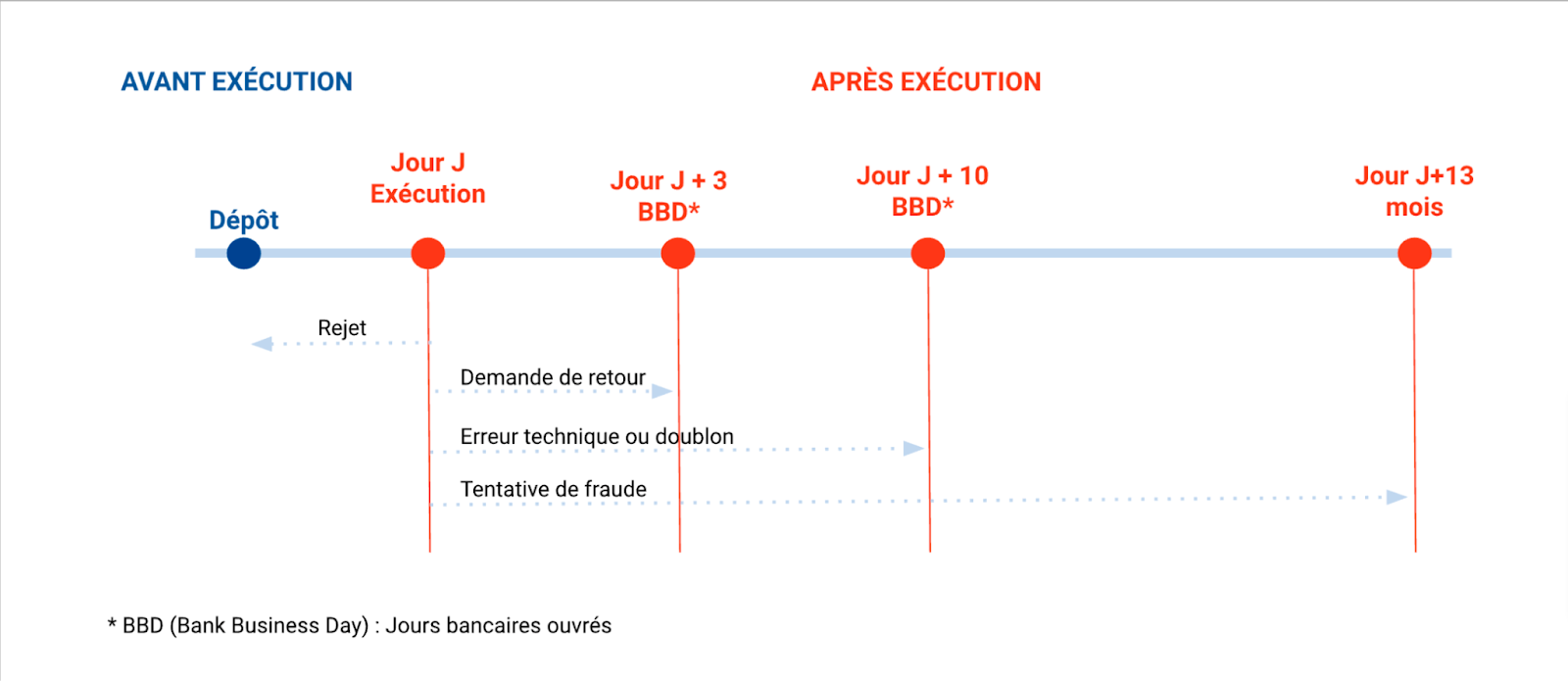

Le prélèvement bancaire SEPA suit une séquence stricte d’ordres.

Des R-Transactions (opérations de retour) peuvent également survenir à diverses étapes du processus.

Comment fonctionnent les prélèvements réalisés en zone SEPA hors EEE ?

Depuis le 19 novembre 2017, des modifications ont été apportées par l’EPC (European Payment Council) au Rulebook qui régit les paiements dans la zone SEPA.

En effet, indiquer le nom et l’adresse du débiteur devient obligatoire pour les prélèvements réalisés en zone SEPA hors Espace économique européen (EEE).

Les pays / États concernés sont : la Suisse, Guernesey, Jersey, l’île de Man, Norvège, Monaco et Saint-Marin.

Cette obligation concerne également les virements effectués dans le cadre d’un remboursement client.

Conséquence : l’absence de nom et d’adresse aura pour effet le rejet du prélèvement sous le code rejet RR04.

Enfin, le délai de retour des prélèvements SEPA B2B passe de 2 à 3 jours bancaires ouvrés.

Pour toute information complémentaire, veuillez nous contacter : support@slimpay.com.

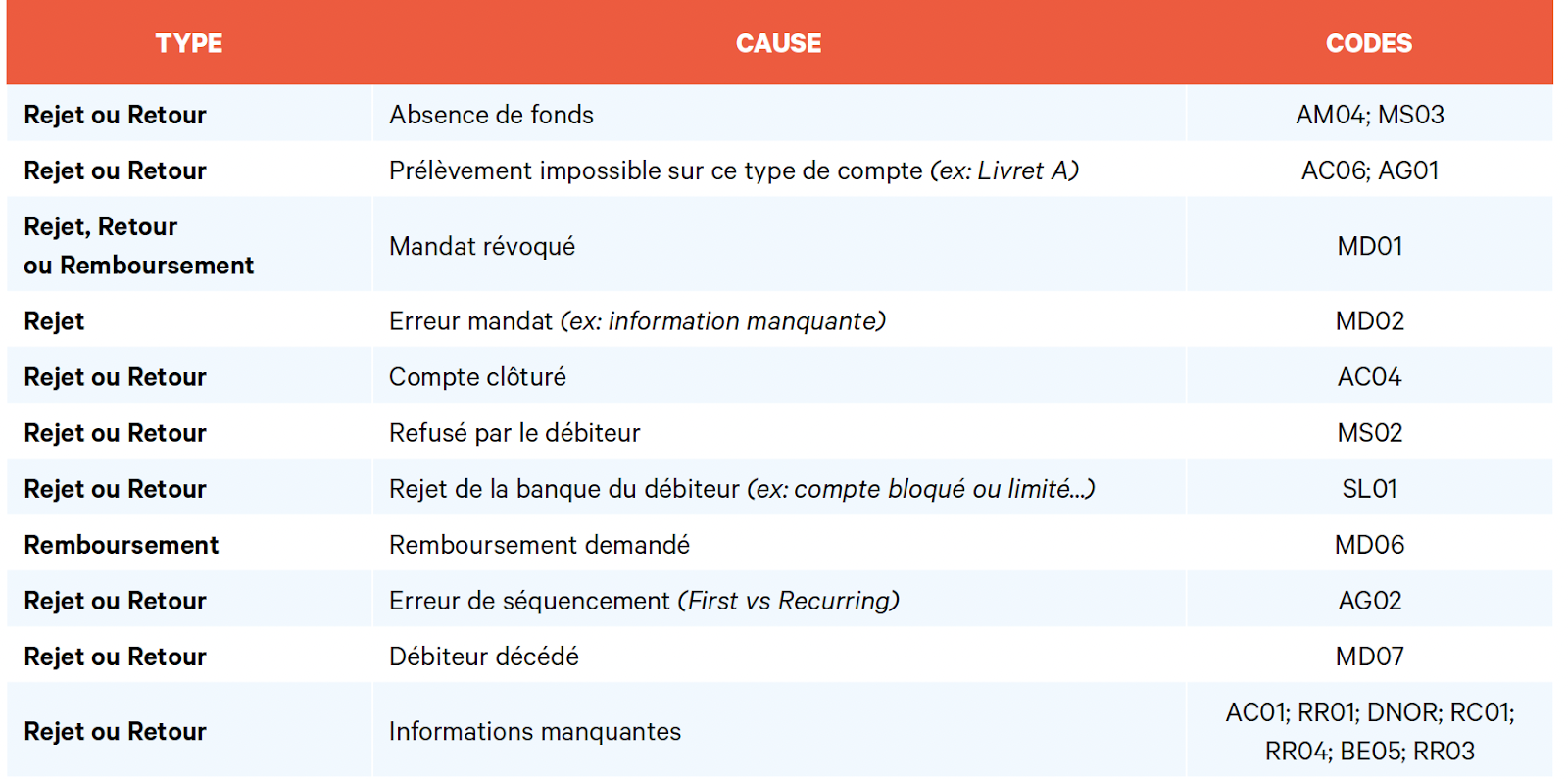

Qu’est-ce que Les R-Transactions ?

Comme pour tout autre moyen de paiement, un prélèvement bancaire SEPA peut déboucher sur une transaction échouée.

Elles se nomment R-Transactions.

Il existe quatre types de R-Transactions qui peuvent se produire à divers niveaux du flux de prélèvement bancaire SEPA :

- Rejet : la banque débitrice rejette le prélèvement SEPA. Cette situation peut se produire si le compte bancaire est fermé, non valide, ou s’il n’existe pas.

- Refus : une transaction unique peut être refusée (le mandat reste valide pour les transactions suivantes) ou un mandat peut être révoqué, ce qui veut dire que les transactions suivantes seront systématiquement refusées.

- Retour : la banque débitrice retourne le prélèvement SEPA (SDD) en raison d’un problème lors de son traitement. La grande majorité des retours est due à des fonds insuffisants sur le compte débiteur.

- Remboursement : entre J et J+8 semaines, le débiteur peut demander un remboursement sans justification nécessaire. Entre J+8 semaines et J+13 mois, le débiteur peut demander un remboursement uniquement s’il affirme n’avoir jamais signé de mandat.

Les R-Transactions peuvent avoir plusieurs causes fondamentales.

Le virement SEPA

Le virement SEPA est une méthode de paiement qui est maintenant entièrement déployée et opérée dans les pays de la zone euro.

C’est un ordre que le payeur va donner à sa banque pour transférer des fonds de son compte vers le compte du bénéficiaire situé dans la zone SEPA.

Nous distinguons deux types de virement :

- Le virement standard :

→ Le montant du virement SEPA standard est crédité sur le compte du bénéficiaire en 1 jour ouvré bancaire maximum à compter de la réception, par votre banque, de vos instructions.

→ Il n’y a pas de montant minimum ou maximum.

→ Le montant prélevé sur le compte du payeur est transmis dans sa globalité sur le compte du bénéficiaire (aucuns frais ne s’appliquent).

- Le virement instantané :

→ Il se caractérise par un temps de transfert des fonds beaucoup plus rapide que le virement standard car il doit normalement se faire en moins de 10 secondes quel que soit le jour ou l’heure de la transaction.

→ Le virement instantané peut être facturé au payeur par sa banque, cela dépend des banques et des conditions d’utilisation auxquelles il a souscrit.

La chronologie du virement SEPA

Le virement SEPA suit une séquence stricte d’ordres.

Pour information, SlimPay refuse systématiquement les demandes de retour de virement.

L’utilisation du virement SEPA

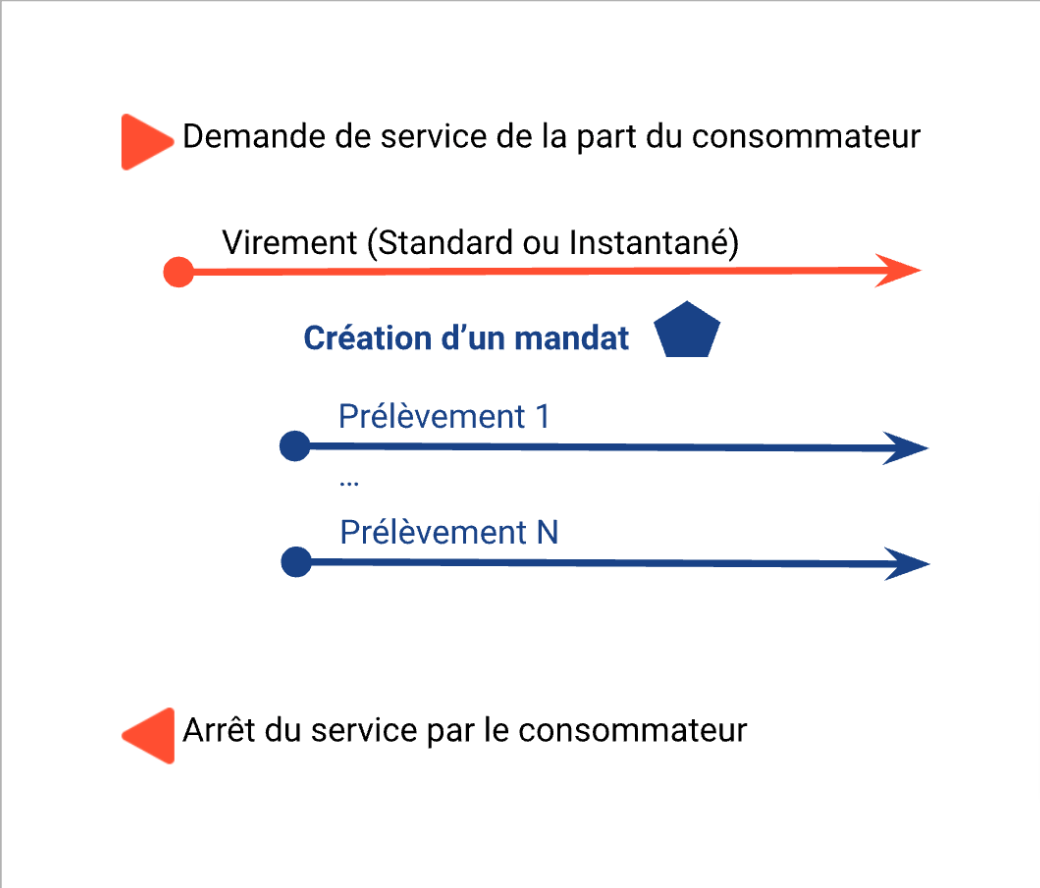

Chez SlimPay, nous utilisons le virement dans deux cas :

- Le remboursement : lorsqu’un marchand souhaite rembourser ou effectuer un geste commercial envers le débiteur (c’est-à-dire le consommateur) ;

- L’offre SlimCollect Pay : lorsqu’un marchand souhaite effectuer un premier paiement (virement standard ou instantané), puis construire un mandat automatiquement grâce aux informations du virement.

→ Une fois le mandat construit, cela donne la possibilité au marchand d’effectuer des prélèvements.

→ Combiné avec l’Open Banking et en particulier l’initiation de paiement, ce cas d’utilisation permet d’éviter la saisie de l’IBAN manuellement, ce qui limite les erreurs humaines et la fraude à l’IBAN.

A lire aussi :

→ Paiement en ligne : comment gérer la gestion du risque lié à la fraude

→ Arnaque à l’IBAN : Quels moyens ont les marchands pour éviter la fraude ?

Mise en œuvre technique

SlimPay propose une API Rest, disponible 24/7/365, que vous pourrez intégrer avec le langage de programmation de votre choix.

Pour plus d’information et documentation : https://dev.slimpay.com/

SlimPay est leader européen des paiements récurrents par prélèvement bancaire SEPA.

Nous proposons une solution complète de prélèvement SEPA pour gérer l’intégralité du processus :

- Acquisition et gestion du mandat

- Préparation et remise des ordres

- Exécution des transactions

- Gestion des R-Transactions

- Prérecouvrement de créances

Fondée en 2009 en tant qu’établissement de paiement agréé, SlimPay sert plus de 2000 clients dans 28 pays. Nous sommes 100 spécialistes du prélèvement SEPA répartis sur deux bureaux européens (Paris, Madrid) et prêts à vous aider à passer à SlimPay.

Responsabilités du marchand et protection du consommateur

→ Comment prendre en charge le risque de contestation client ?

Conformément à la réglementation européenne sur les services de paiement, le pouvoir de contestation des consommateurs fait peser un risque sur la certitude des fonds reçus – quel que soit le moyen de paiement utilisé – et ce, pendant une très longue période.

Un consommateur peut obtenir un remboursement immédiat de son paiement auprès de sa banque pendant 13 mois suivant la date de son débit au motif d’une transaction non autorisée.

Si le bénéficiaire du paiement, le commerçant, ne peut justifier de l’authenticité du consentement du payeur, la banque du payeur imputera ce remboursement à sa charge, via son prestataire de service de paiement.

Cette opération est communément appelée une contestation, ou chargeback.

→ Le consommateur est-il informé de la date et des montants des prélèvements qui vont se présenter sur son compte ?

Le commerçant est tenu d’informer le consommateur préalablement du montant et de la date du (ou des) prélèvement(s) sous forme, par exemple, d’un échéancier lorsqu’il s’agit de sommes connues à l’avance, d’une facture…

Si le consommateur ne dispose pas de cette information, il peut contacter son commerçant pour lui en demander communication.

→ Le prélèvement est-il payant ?

La mise en place du prélèvement est très rarement facturée par les banques.

Renseignez-vous auprès de votre banque et n’hésitez pas à demander la gratuité si ce n’était pas le cas.

Chaque opération de prélèvement est le plus souvent gratuite.

Renseignez-vous également pour vérifier les pratiques de votre établissement et n’hésitez pas à faire jouer la concurrence.

→ Comment mettre fin à un mandat de prélèvement ?

Le consommateur peut, à tout moment, mettre fin définitivement à un mandat de prélèvement en demandant sa révocation (on l’appelle aussi résiliation) auprès de son commerçant, qui doit dès lors cesser l’émission de prélèvements SEPA fondés sur ce mandat.

Il est fortement recommandé d’en informer simultanément la banque et d’en garder trace.

Cette révocation se fait, le plus souvent, sans frais.

Si le consommateur doit encore de l’argent au commerçant, il faudra alors régler la somme due par un autre moyen, en respectant les échéances fixées et dans les délais impartis.

Un mandat de prélèvement SEPA devient caduc lorsqu’aucun prélèvement n’a été présenté dans un délai de 36 mois à compter de la date d’échéance du dernier prélèvement.

→ Comment contester un prélèvement qui n’a jamais été autorisé ?

Si le consommateur remarque que son compte a été débité d’un prélèvement qu’il n’a pas autorisé, il dispose d’un délai maximum de 13 mois pour le contester auprès de sa banque.

La banque créditera, dès réception de la demande, le compte de consommateur du montant de l’opération contestée et pourra se rapprocher de la banque du commerçant pour vérifier l’existence ou l’absence de mandat autorisé.

Une contestation non justifiée entraînera l’annulation de ce remboursement et une éventuelle facturation complémentaire de la part du commerçant.

→ Qu’arrive-t-il si un prélèvement est rejeté ?

Si le prélèvement ne peut pas être payé au créancier parce que la provision du compte est insuffisante, la banque peut rejeter/retourner ce prélèvement.

Cet incident donne lieu à la perception de frais bancaires. Des pénalités pourront également être dues au commerçant.

→ Pourquoi choisir le prélèvement ?

Le prélèvement est plébiscité par les consommateurs pour :

• éviter tout retard ou oubli de paiement,

• utiliser un moyen de paiement sécurisé et facile à mettre en place,

• régler les sommes dues à une date fixée à l’avance,

• utiliser un moyen de paiement adapté aux paiements récurrents,

• rester maître de ses règlements en ayant la possibilité de mettre fin au mandat de prélèvement SEPA à tout moment.

Lexique du SEPA

→ IBAN (identifiant de votre compte)

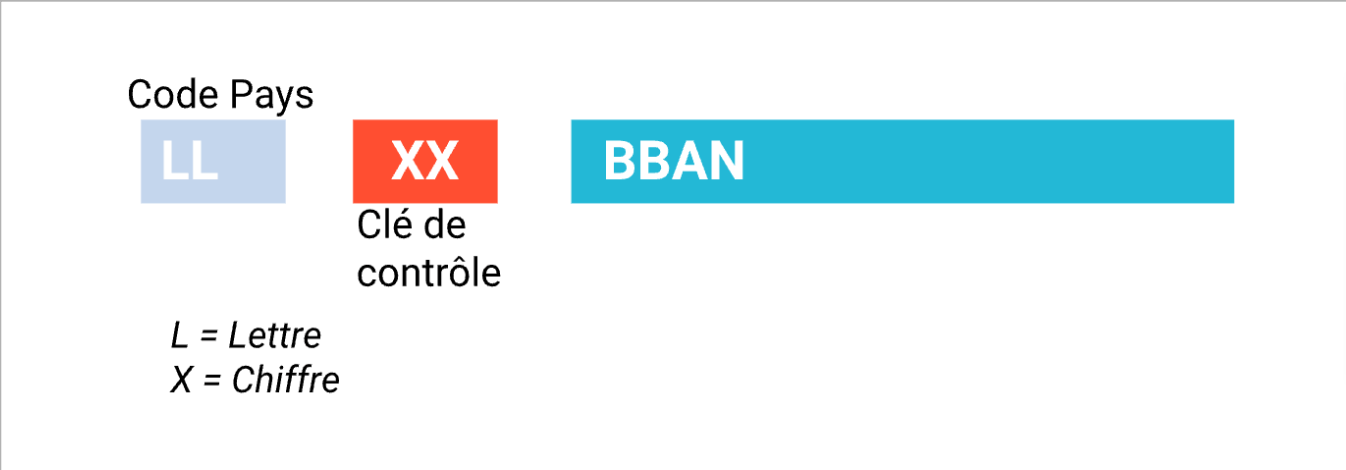

L’IBAN (International Bank Account Number) est un format standardisé de numéro de compte bancaire utilisé à l’échelle internationale.

Il a été développé par le Comité européen de normalisation (CEN) et l’Organisation internationale de normalisation (ISO) pour faciliter les transferts électroniques de fonds entre les pays.

L’IBAN est composé d’une série de caractères alphanumériques qui identifient de manière unique un compte bancaire dans un pays spécifique.

La longueur d’un IBAN est fixe dans chaque pays avec au moins 14 caractères et un maximum de 34 caractères. Il est défini par le standard ISO 13616.

Il comprend généralement :

- un code de pays (2 lettres),

- un code de contrôle (2 chiffres),

- un numéro de compte bancaire, le BBAN : Basic Bank Account Number.

L’IBAN est spécifique à chaque individu ou entreprise.

Le principal avantage de l’IBAN est qu’il permet une identification précise des comptes bancaires à l’échelle internationale, ce qui facilite les transactions transfrontalières et réduit les erreurs de routage des paiements.

L’utilisation de l’IBAN est courante dans de nombreux pays à travers le monde, en particulier dans les pays membres de l’Union européenne et d’autres pays qui ont adopté ce système.

Il est important de noter que la structure et la longueur de l’IBAN peuvent varier d’un pays à l’autre, car chaque pays peut avoir des formats spécifiques.

Par conséquent, il est essentiel de fournir un IBAN correct et valide lors de l’envoi ou de la réception de paiements internationaux.

→ BIC (identifiant de l’institution financière)

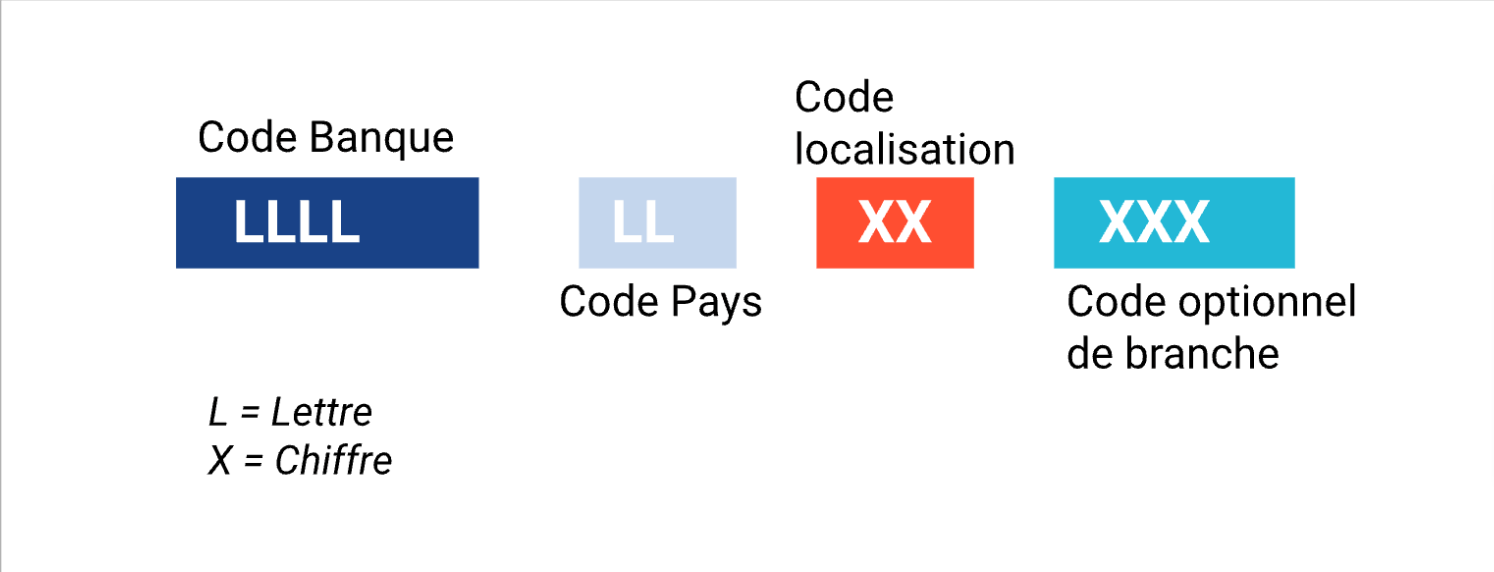

Le BIC (Bank Identifier Code), également connu sous le nom de code SWIFT (Society for Worldwide Interbank Financial Telecommunication), est un code unique utilisé pour identifier de manière précise les institutions financières à l’échelle internationale.

Le BIC est utilisé principalement dans le domaine des paiements internationaux et facilite l’acheminement sécurisé des informations financières entre les banques.

Le BIC est un code alphanumérique composé de 8 ou 11 caractères. Il comprend généralement les informations suivantes :

- quatre premiers caractères : il s’agit du code de la banque (parfois appelé code banque), qui identifie de manière unique une institution financière spécifique ;

- deux caractères suivants : il s’agit du code du pays où se trouve l’institution financière ;

- deux caractères supplémentaires (facultatifs) : ces caractères sont utilisés pour identifier une succursale spécifique de l’institution financière (code localisation) ;

- trois derniers caractères (facultatifs) : ils représentent le code de localisation (généralement la ville) de l’institution financière (code branche).

Le BIC est essentiel lors des transferts internationaux de fonds, car il permet d’identifier de manière précise les banques impliquées dans la transaction.

Il est utilisé en conjonction avec l’IBAN (International Bank Account Number) pour garantir que les paiements sont dirigés vers le compte bancaire correct dans le pays cible.

Il est important de noter que le BIC peut également être appelé « SWIFT code » en raison de l’association avec l’organisation SWIFT, qui gère les réseaux de communication sécurisés utilisés pour les transactions financières internationales.

→ Commission européenne

La Commission européenne, qui a pour ambition de mettre en place un espace unique de paiement en euros, a élaboré, avec l’aide de la BCE (Banque centrale européenne) et du Conseil européen des paiements (EPC), un ensemble de réglementations et de directives qui constitue le cadre légal et technique pour SEPA.

La mise en place des moyens de paiements SEPA est dictée par la directive sur les services de paiement publiée au Journal officiel de l’Union européenne le 5 décembre 2007, fournissant la base juridique nécessaire.

En France, le virement SEPA est proposé par les banques depuis 2008 et le prélèvement depuis 2010.

La Commission européenne joue un rôle actif dans la création des règles liées aux directives sur les services de paiement, mieux connues sous le nom de DSP1 et DSP2.

A lire aussi : DSP1 : de quoi s’agit-il ?

→ EPC (Conseil européen des paiements)

Le Conseil européen des paiements (EPC — European Payments Council) est une organisation basée à Bruxelles, en Belgique, fondée en 2002, qui joue un rôle clé dans la création et la promotion de solutions de paiement harmonisées en Europe.

Il rassemble des représentants des banques et des autres parties prenantes de l’industrie des paiements.

L’EPC travaille en étroite collaboration avec la Commission européenne, la BCE, et d’autres organismes de réglementation pour faciliter l’intégration des marchés des paiements en Europe.

L’objectif principal de l’EPC est de développer et de promouvoir les normes et les règles communes pour les paiements transfrontaliers et nationaux en euros.

L’EPC est responsable de la mise en œuvre du système de paiement automatisé SEPA (Single Euro Payments Area), qui vise à harmoniser les paiements en euros au sein des pays participants.

Cela permet aux consommateurs, aux entreprises et aux institutions financières d’effectuer des paiements en euros de manière efficace et transparente, quel que soit le pays de l’UE dans lequel ils se trouvent.

L’EPC définit les règles et les normes techniques pour les différents instruments de paiement SEPA, tels que les virements et prélèvements SEPA.

Il joue également un rôle clé dans la gestion et l’évolution du système de paiement SEPA en veillant à ce qu’il reste en phase avec les besoins changeants du marché et des utilisateurs. SlimPay implémente les normes éditées par l’EPC.

→ EBA (Autorité bancaire européenne)

L’EBA (European Banking Authority) est une agence de l’Union européenne chargée de réglementer et de superviser le secteur bancaire dans l’ensemble de l’Union européenne.

Elle a été créée en 2011 en remplacement du Comité des contrôleurs bancaires européens.

Les principales missions de l’EBA comprennent :

- La promotion de l’intégrité, de la transparence, de l’efficacité et de la stabilité du secteur bancaire européen

- L’élaboration de normes techniques et réglementaires pour harmoniser les pratiques bancaires au sein de l’UE

- La réalisation d’évaluations régulières de la stabilité du système bancaire européen et la publication de rapports sur ces évaluations

- La supervision des autorités nationales de surveillance bancaire dans l’application des réglementations et des normes européennes

- La coordination des réponses aux crises bancaires transfrontalières et la facilitation de la coopération entre les autorités nationales compétentes

L’EBA joue donc un rôle essentiel dans la promotion de normes et de pratiques bancaires harmonisées à travers l’UE, ainsi que dans la protection des intérêts des consommateurs et la stabilité financière.

Elle contribue à renforcer la confiance dans le secteur bancaire européen et à garantir un niveau élevé de réglementation et de supervision dans l’ensemble de l’Union européenne.

L’EBA, en tant qu’agence de réglementation bancaire de l’UE, joue un rôle important dans la mise en œuvre de la DSP2.

A lire aussi : DSP2 : Quels impacts pour les paiements en ligne ?

→ PSP (Prestataire de services de paiement)

Un PSP (Payment Service Provider) est un fournisseur de services de paiement.

Il s’agit d’une entité qui propose des services liés à la gestion et à l’exécution de paiements électroniques.

Les PSP jouent un rôle essentiel dans la facilitation des transactions financières entre les consommateurs, les commerçants et les institutions financières. Il existe différentes catégories : établissement de crédit, de paiement, de monnaie électronique, etc.

SlimPay est un PSP agréé par l’ACPR (Autorité de contrôle prudentiel et de résolution).

→ PISP (Payment Initiation Service Provider)

PISP peut se traduire par « fournisseur de services d’initiation de paiement ».

Un PISP est un prestataire de services qui offre des solutions permettant d’initier des paiements électroniques au nom des utilisateurs.

Les PISP sont autorisés à accéder aux comptes bancaires des utilisateurs avec leur consentement, afin de faciliter les paiements en ligne ou mobiles. Ils agissent en tant qu’intermédiaires entre les consommateurs et les institutions financières pour exécuter des transactions de paiement.

La principale fonction d’un PISP est d’initier des paiements en ligne ou mobiles de manière sécurisée et pratique, sans que les utilisateurs aient besoin de fournir directement leurs informations bancaires à chaque commerçant ou fournisseur de services en ligne.

Les PISP peuvent être intégrés dans des applications ou des plateformes de paiement pour permettre aux utilisateurs d’effectuer des paiements sans quitter l’environnement familier de l’application.

Les PISP sont régis par des réglementations spécifiques, telles que la Directive sur les services de paiement (DSP2), au sein de l’Union européenne, qui établit des normes de sécurité, de protection des consommateurs et de confidentialité des données pour les prestataires de services d’initiation de paiement.

SlimPay est un PISP agréé par l’ACPR.

A lire aussi : Données de paiement et RGPD : Quels moyens de protection pour vos clients ?

→ AISP (Account Information Service Provider)

AISP peut se traduire par « fournisseur de services d’information sur les comptes ».

Un AISP est un prestataire de services qui offre des solutions permettant d’accéder et de consulter les informations sur les comptes bancaires des utilisateurs.

Les AISP sont autorisés à accéder aux informations financières et aux données de compte des utilisateurs avec leur consentement, afin de fournir des services d’agrégation et de consultation des comptes.

Ils agissent en tant qu’intermédiaires entre les consommateurs et les institutions financières pour collecter, agréger et présenter les informations financières provenant de différents comptes bancaires.

Les principaux services fournis par un AISP comprennent :

- l’affichage des soldes de compte,

- l’historique des transactions,

- la catégorisation des dépenses,

- la gestion budgétaire

- et d’autres fonctionnalités liées aux informations financières.

Les AISP peuvent être intégrés dans des applications ou des plateformes financières pour permettre aux utilisateurs d’avoir une vue d’ensemble sur leurs finances et de gérer leurs comptes bancaires plus facilement.

Les AISP sont régis par des réglementations spécifiques telles que la Directive sur les services de paiement (DSP2), au sein de l’Union européenne, qui établit des normes de sécurité, de confidentialité et de protection des données pour les prestataires de services d’information sur les comptes.

SlimPay est un AISP agréé par l’ACPR.

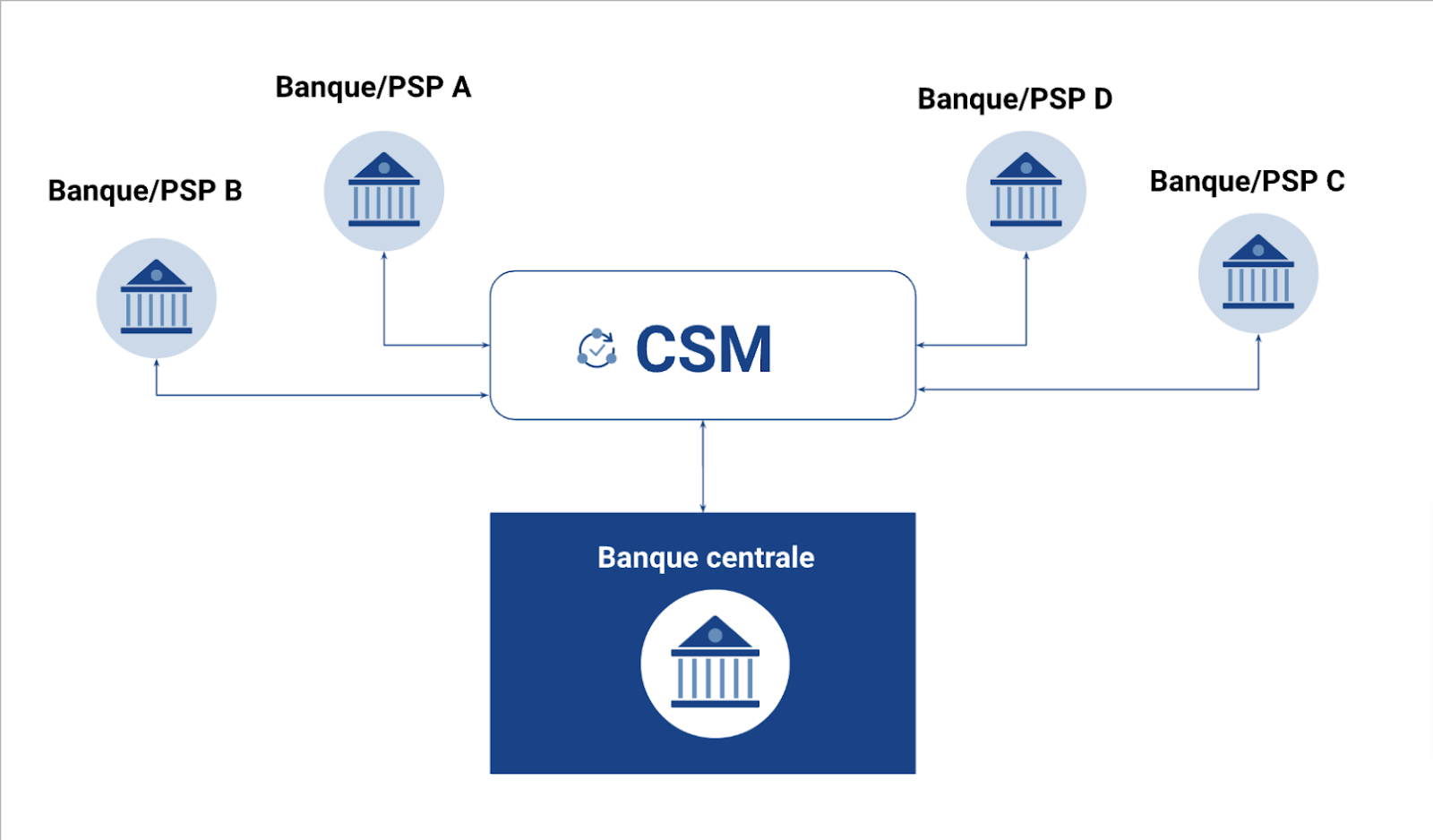

→ CSM (Clearing and Settlement Mechanisms)

Les CSM (Systèmes de compensation et de règlement) sont des plateformes interbancaires de traitement des flux de paiements.

Les CSM assurent la compensation des moyens de paiement de détail tels que les virements, TIP, lettres de change, images chèques, opérations cartes, etc., entre l’ensemble des banques (PSP) de l’espace SEPA.

La compensation est définie par la Banque centrale européenne comme « le processus de transmission, de rapprochement et, dans certains cas, de confirmation des ordres de transfert avant le règlement, y compris éventuellement la compensation des ordres et l’établissement des positions finales pour le règlement ».

Le règlement est « la réalisation d’une transaction ou d’un traitement dans le but d’acquitter les obligations des participants par le transfert de fonds ».

L’EPC (European Payment Council) régit les règles de fonctionnement des CSM.

Le CSM calcule les positions de chaque banque/PSP et partage l’information avec la banque centrale.

Il est important de noter qu’un paiement n’est pas obligatoirement transmis vers un CSM.

Par exemple, un paiement entre deux clients d’une même banque peut être traité en compensation « intra-groupe », ce qui réduit ainsi le coût de traitement pour la banque cible.

En France, il existe plusieurs CSM pour les prélèvements SEPA et les virements.

Les banques et PSP passent principalement par STET CORE pour les paiements domestiques et ABE – STEP 2 pour les paiements européens.

Toutefois, la plupart des banques sont atteignables sur les deux CSM.