Tout l’été, SlimPay vous a proposé de répondre à quelques questions… pas du tout innocentes ! Le moment est venu de faire le point sur les résultats et de vous donner quelques indications au passage sur la consommation par abonnement. Rappelons ici que ces résultats n’ont bien entendu aucune valeur statistique ; c’est simplement l’occasion pour nous d’attirer votre attention sur des sujets qui nous tiennent à cœur !

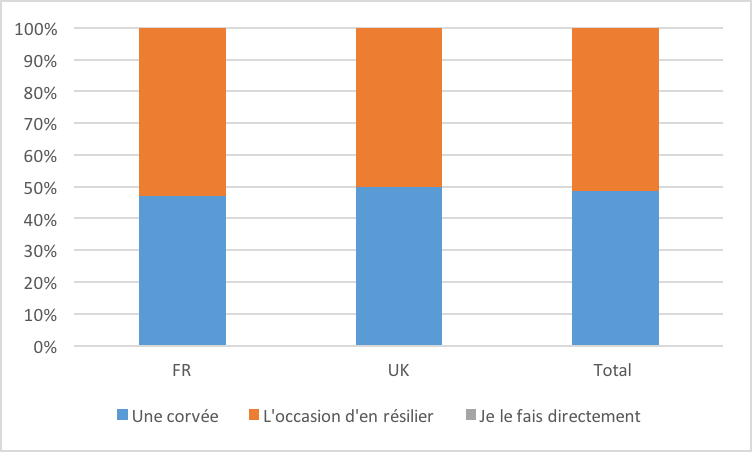

Question #1 : Lorsque votre carte bancaire arrive à expiration, mettre à jour tous vos abonnements avec votre nouvelle carte, c’est : une corvée; l’occasion d’en résilier; je le fais directement ?

Pas de surprise; nos répondants, qu’ils soient francophones ou anglophones, ne bondissent pas de joie à l’idée de mettre à jour leurs coordonnées de paiement lorsque leur carte bancaire arrive à expiration. Corvée ou occasion de remettre en cause certains engagements, cette mise à jour constitue un vrai risque pour les marchands qui misent sur une relation client de long-terme et qui comptent sur ces paiements récurrents pour stabiliser, voire faire croître, leur activité. Prendre le risque tous les deux ans (durée de vie d’une carte bancaire) de perdre certains clients est inenvisageable lorsque le business model d’un commerçant est à 100% fondé sur la récurrence des achats.

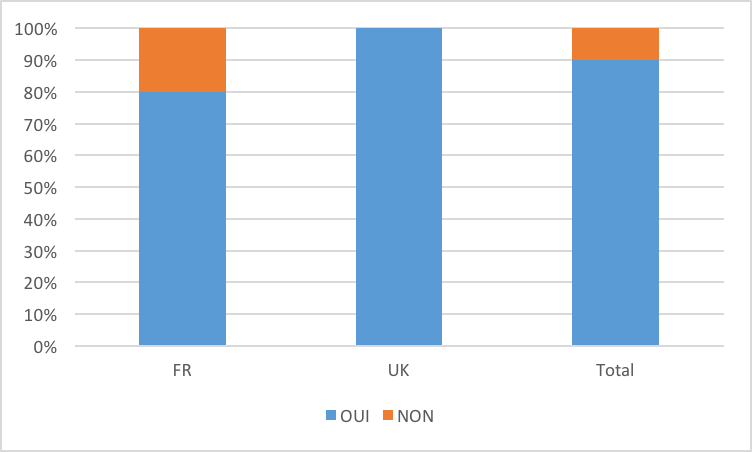

Question #2 : L’utilisation d’Uber est-elle assimilable à un abonnement à un service bien qu’il n’y ait pas de coût fixe ?

Le thème de l’économie de l’abonnement émerge de plus en plus dans les conversations et les articles de presse. Si certains services sont aisément identifiables à de l’abonnement (payer un montant chaque mois pour regarder des films en illimités, recevoir mon magazine préféré, suivre mes cours de zumba), cela n’est peut-être pas le cas pour tous. Prenons l’exemple des services de chauffeurs privés type Uber. Il ne s’agit pas là de payer un montant fixe chaque mois pour une utilisation illimitée, mais de consommation à l’usage : à chaque course, je paye un certain montant, fonction de la durée du trajet. Alors, abonnement ou pas? Selon la première définition (montant fixe), on pourrait penser que non. Pourtant, le fait de s’être créé un profil dans l’application Uber, d’y enregistrer ses données personnelles et notamment de paiement, et d’en faire un usage fréquent, peut tout à fait s’assimiler à de l’abonnement ! Le débat est ouvert mais nos répondants semblent penser qu’en effet, consommation à l’usage = abonnement.

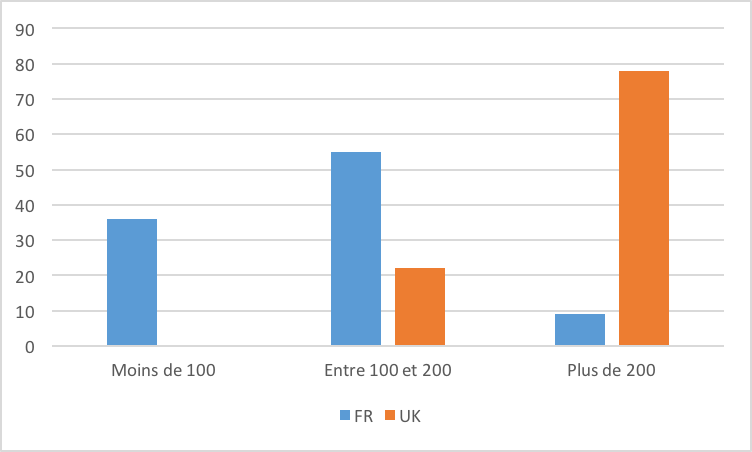

Question #3 : Combien y a-t-il de fintechs en France et au Royaume Uni?

Selon les sources et les critères de comptabilisation, il existerait entre 1300 et 1700 fintechs dans le monde. Parmi elles, combien sont-elles à avoir été créée en France ou au Royaume-Unis?

Précisons ici que notre question quiz a été formulée en anglais à propos du Royaume-Uni et diffusée sur notre compte Twitter anglophone, tandis que sur notre compte francophone la même question concernait la France.

Nos répondants sont bien au fait de l’actualité : la France compte environ 150 fintechs contre 350 au Royaume-Uni, écart qui pourrait se résorber dans les années à venir, Brexit oblige. Au delà du nombre de fintech par pays il est aussi intéressant de se pencher sur un autre chiffre pour évaluer l’expansion de ce secteur : les investissements. En effet, sur l’année 2015, ce sont plus de 13 milliards de dollars qui ont été levés par les fintechs dans le monde, soient deux fois plus qu’en 2014. Reste à savoir si cette tendance sera maintenue en 2016.

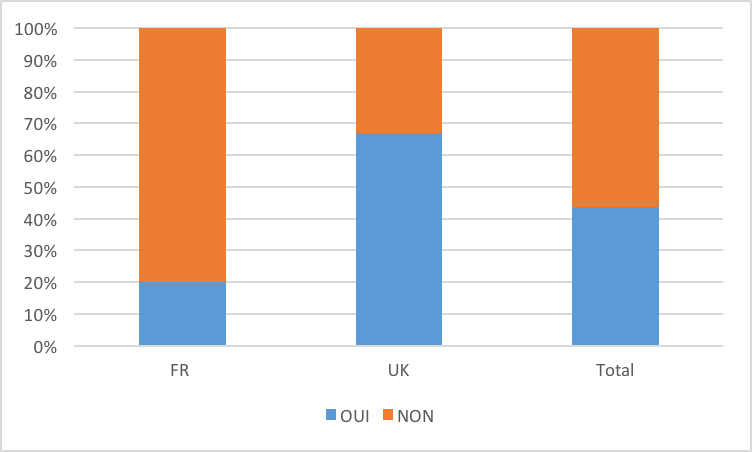

Question #4 : Vous êtes-vous déjà fait pirater votre carte bancaire ?

Selon l’Observatoire national de la délinquance (l’ONDRP), les fraudes à la carte bancaire ont augmenté de 67% entre 2010 et 2013. Logique donc que certains de nos répondants répondent par l’affirmative à notre petit sondage Twitter. Pour ceux qui ont la chance de ne pas avoir vécu ce désagrément, sachez que vous avez échappé à une dizaine de jours de galères! Etape obligatoire, faire bloquer sa carte bancaire entraîne un blocage de TOUS vos paiements par carte et vous devrez prendre le temps de mettre à jour vos coordonnées de paiement à réception de la nouvelle. Enfin, vous devrez emprunter du liquide auprès de vos proches en attendant que votre banque vous fasse parvenir cette nouvelle carte. Et si on se contentait d’utiliser la carte uniquement pour ce qu’elle fait de mieux, c’est-à-dire les retraits d’argent et les paiements ponctuels pour passer au prélèvement SEPA lorsqu’il s’agit de payer des abonnements ?

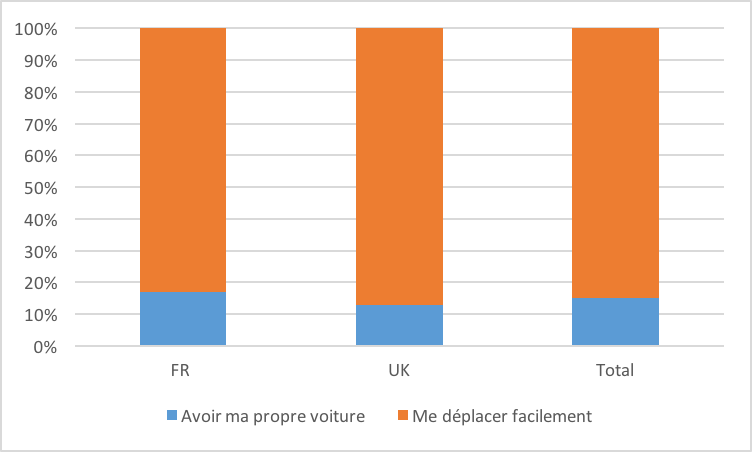

Question #5 : Quelle proposition est selon vous la plus importante : avoir sa propre voiture ou se déplacer facilement ?

Les habitudes de consommation ont bel et bien changé! Nous sommes de moins en moins nombreux à mettre l’accent sur le besoin de propriété, d’une voiture par exemple. Dorénavant c’est le service associé qui compte, soit se déplacer facilement, rapidement et si possible à moindre coût d’un point A à un point B. Et cela ne marche pas que pour le transport. Plutôt que d’acheter des CDs, on se tourne vers les services musicaux qui offrent un accès illimité à toutes les musiques du monde depuis n’importe où. Il en est de même pour les vidéos ! Quel sera le prochain secteur à vivre cette transition ?

Pour en savoir plus sur l’économie de l’abonnement, découvrez notre livre blanc Les Européens et l’économie de l’abonnement !