Le « World Payments Report 2023« , étude réalisée par Capgemini, est une analyse approfondie du secteur mondial des paiements, mettant en lumière les tendances actuelles et futures.

Dans le contexte post-pandémique, le secteur des paiements a connu une résilience remarquable, avec une adoption croissante des systèmes de paiement numériques par les consommateurs, les petites entreprises et les grandes entreprises.

Voici une synthèse enrichie des principales tendances mises en avant par cette étude :

1. Changement de cap dans le secteur des paiements

– Historiquement axé sur les paiements de détail, le rapport souligne désormais une opportunité significative pour les banques et les Prestataires de Services de Paiement (PSP) de soutenir les trésoreries d’entreprise et les entreprises commerciales.

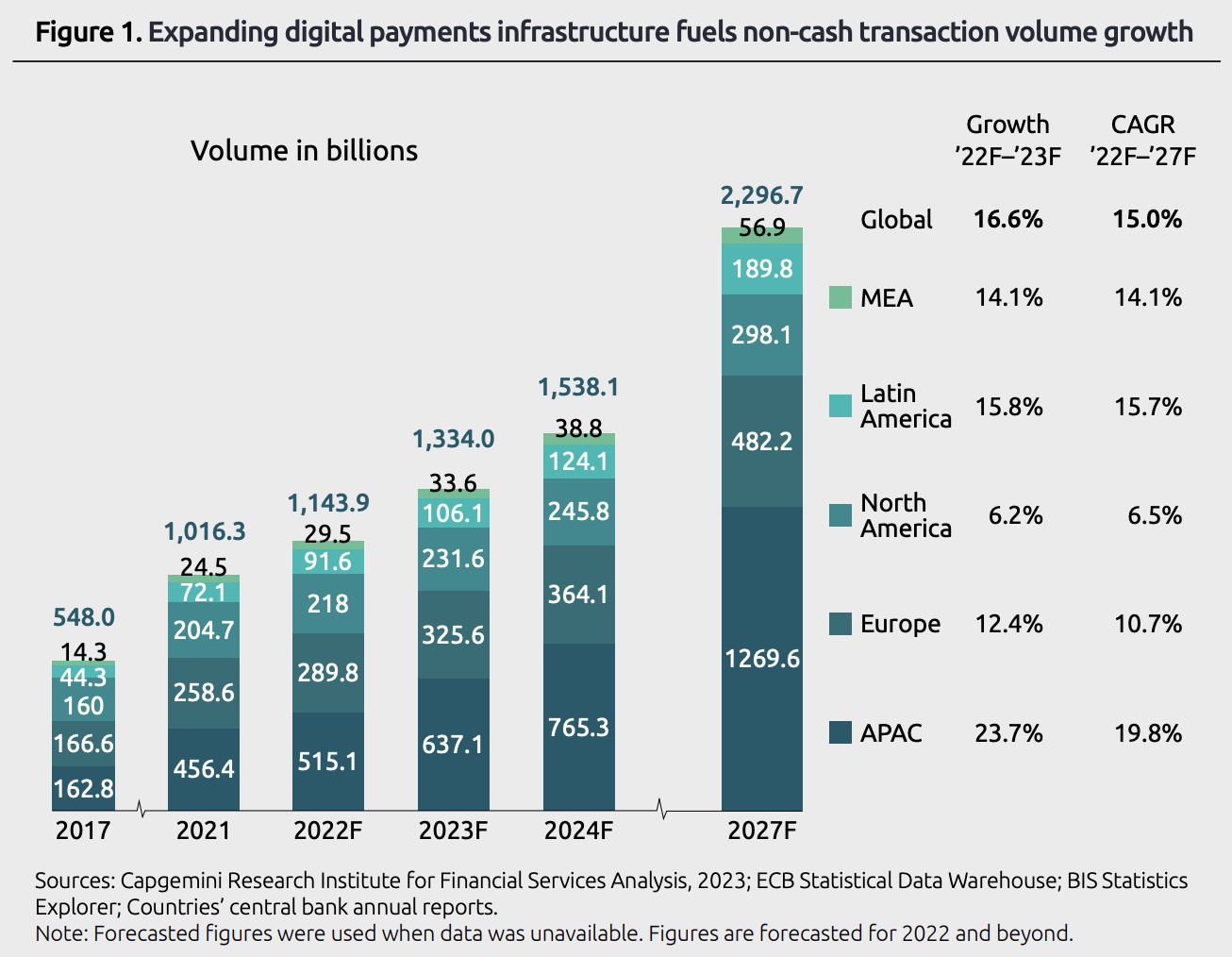

– Les transactions non monétaires ont montré une résilience, avec une croissance prévue de 15% en TCAC de 2022 à 2027. Cette croissance est attribuée à l’amélioration des macroéconomies, à l’expansion de l’infrastructure de paiement numérique et à la prolifération de nouveaux instruments de paiement.

2. Dynamiques d’innovation, de réglementation et de profit

– Malgré des défis tels que l’inflation élevée, la baisse de la confiance des consommateurs et les perturbations de la chaîne d’approvisionnement, le volume des transactions non monétaires devrait atteindre près de 1,3 billion d’ici à 2023, soit une croissance de 16,6% d’une année sur l’autre.

– Les réglementations, les attentes changeantes des clients et les initiatives sectorielles stimulent l’adoption rapide de nouveaux instruments et paiements instantanés.

– Les banques et les entreprises de paiement doivent rééquilibrer leur attention entre les paiements de détail et commerciaux pour maximiser la valeur. Les paiements commerciaux représentent 56% de la valeur totale des transactions, contre 44% pour les paiements de détail.

– Les coûts de gestion des risques, de conformité réglementaire et de conformité aux

schémas représentent 36% des coûts totaux des entreprises de paiement. Les revenus traditionnels, tels que les revenus des fonds (37%), les revenus flottants (13%) et les revenus basés sur les frais (29%), sont sous pression en raison de l’adoption croissante des paiements instantanés et des réglementations.

3. Gestion de la trésorerie d’entreprise

– La gestion de la trésorerie est un défi constant pour les entreprises face à des vents contraires macroéconomiques et à une croissance incertaine.

– 79% des DAF se plaignent de cycles de conversion de trésorerie prolongés. 70% estiment que les services de gestion de trésorerie des banques sont insuffisants.

– Les banques sont confrontées à de nombreux défis pour offrir des services de gestion de trésorerie efficaces, tels que des processus d’intégration lents, une connectivité bancaire insatisfaisante et des prévisions de trésorerie inexactes.

4. Stratégies de partenariats

– Pour réussir la transformation numérique dans la banque de transaction, les banques doivent s’engager avec un engagement de haut niveau, une planification cohérente et un objectif unifié pour les réformes structurelles.

– 67% des dirigeants bancaires reconnaissent que le partenariat stratégique avec les clients d’entreprise réduit la menace de désintermédiation par les FinTechs. 57% des dirigeants des paiements estiment que les partenaires bancaires stratégiques bénéficient d’opportunités accrues de vente croisée et de vente incitative grâce à ces relations.

5. Tendances régionales

– Europe : Croissance annuelle composée de 10,7% attendue de 2022 à 2027 grâce à l’expansion des paiements instantanés et des améliorations réglementaires.

– Amérique du Nord : La croissance des volumes de paiements non monétaires devrait être de 6,5% en TCAC de 2022 à 2027.

– Asie-Pacifique : La région devrait représenter plus de 50% du volume mondial de paiements non monétaires avec une TCAC de 19,8% de 2022 à 2027.

– Moyen-Orient et Afrique : La croissance prévue est de 14,1% en TCAC de 2022 à 2027.

– Amérique latine : La croissance des volumes non monétaires est prévue à 15,7% en TCAC de 2022 à 2027.

En conclusion, le rapport met en évidence les opportunités et les défis auxquels sont confrontés les acteurs du secteur des paiements à l’échelle mondiale. Les banques et les entreprises de paiement doivent s’adapter rapidement aux évolutions du marché pour rester compétitives et répondre aux besoins changeants des clients.