Dans le monde financier d’aujourd’hui, la modernisation des paiements n’est plus un luxe, mais une nécessité.

Les banques européennes font face à un défi unique.

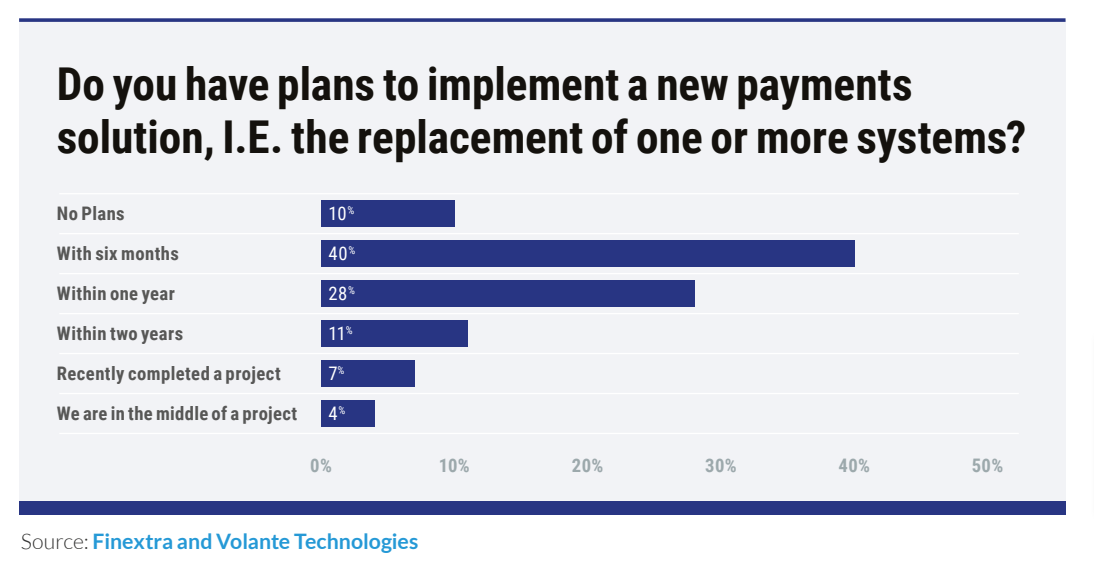

Une récente étude de Finextra et Volante Technology met en lumière les grands enjeux pour les banques de devoir se moderniser pour rester compétitives.

Elles sont à l’avant-garde de l’open banking et de l’initiative d’API, tout en naviguant dans un environnement complexe de paiements en temps réel et transfrontaliers.

L’année 2023 marque un tournant avec les changements du règlement SEPA du Conseil Européen des Paiements (EPC), poussant les banques de toutes tailles vers la norme ISO 20022.

Cette transition n’est pas anodine. Elle représente un défi majeur pour les banques dans les 12 mois à venir.

La modernisation des systèmes hérités devient ainsi impérative dans ce contexte numérique en évolution rapide.

Une enquête de Finextra et Volante révèle que 67% des institutions financières cherchent de nouveaux produits de modernisation des paiements dans l’année à venir.

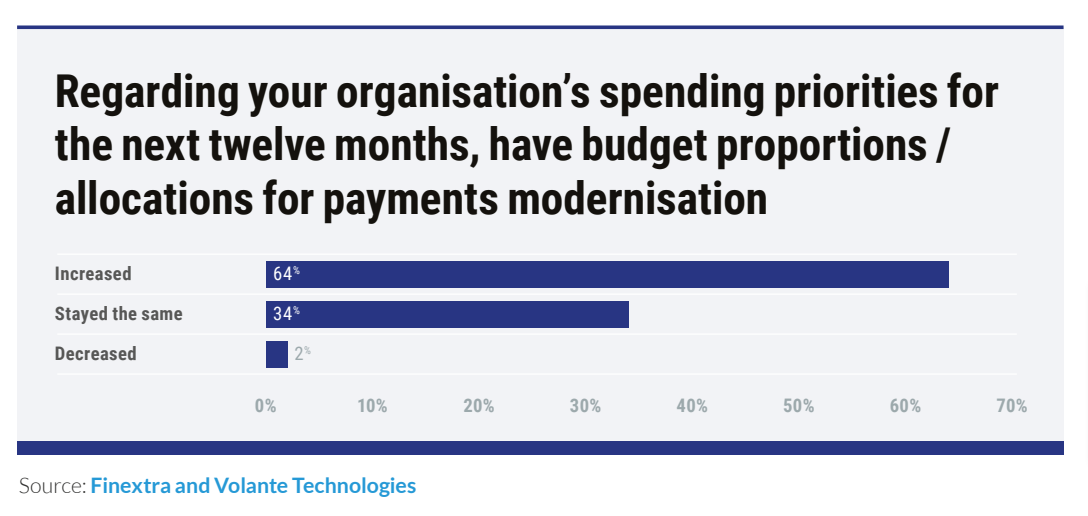

Le principal point de douleur pour 79% des banques mondiales sondées est l’accès aux paiements en temps réel et à la liquidité en temps réel.

Le coût de maintenance et de mise à niveau de ces systèmes est également prohibitif.

75% des répondants soulignent le coût du traitement des paiements comme un moteur clé.

Ces facteurs déclenchent un changement fondamental dans la demande de modernisation des paiements sur le marché, entraînant une adoption accrue du PaaS (Payments-as-a-Service) à l’échelle mondiale.

Dans ce contexte, les banques européennes doivent repenser leurs systèmes pour rester compétitives et résilientes.

1. Pourquoi moderniser ?

La modernisation des paiements est essentielle pour les banques qui cherchent à sécuriser et à étendre leur part de marché.

Elle est synonyme d’innovation et de compétitivité dans un secteur en constante évolution.

Au cœur de cette transformation, l’expérience client doit être fluide et sans friction, quel que soit le canal de paiement utilisé.

L’adoption des normes ISO 20022 va au-delà de la simple conformité.

Elle offre aux banques l’opportunité d’exploiter des données riches pour optimiser leurs opérations et saisir de nouvelles opportunités de croissance.

La modernisation n’est pas seulement une réponse aux exigences réglementaires actuelles.

Elle prépare les banques à s’adapter rapidement aux évolutions futures du paysage réglementaire.

En embrassant la modernisation, les banques se positionnent comme des innovateurs et des leaders dans l’industrie.

Elle leur permet également d’utiliser les données comme un outil polyvalent pour le cross-selling à travers différentes verticales d’affaires.

Dans un paysage financier qui change rapidement, adopter ces stratégies de transformation devient impératif pour les banques désireuses de maintenir leur avantage concurrentiel et de soutenir leur croissance.

2. Défis et Échéances Européens

Les banques européennes sont confrontées à des échéances réglementaires clés qui façonnent leur parcours de modernisation des paiements.

L’année 2023 est particulièrement cruciale avec l’introduction de changements majeurs dans le règlement SEPA de l’EPC.

Ces changements obligent les banques à adopter la norme ISO 20022, un standard mondial pour les échanges de messages financiers.

Cette transition n’est pas simple. Elle représente un défi de taille, surtout pour les banques qui gèrent encore des systèmes hérités.

Ces systèmes plus anciens sont souvent rigides et inadaptés aux exigences des paiements modernes.

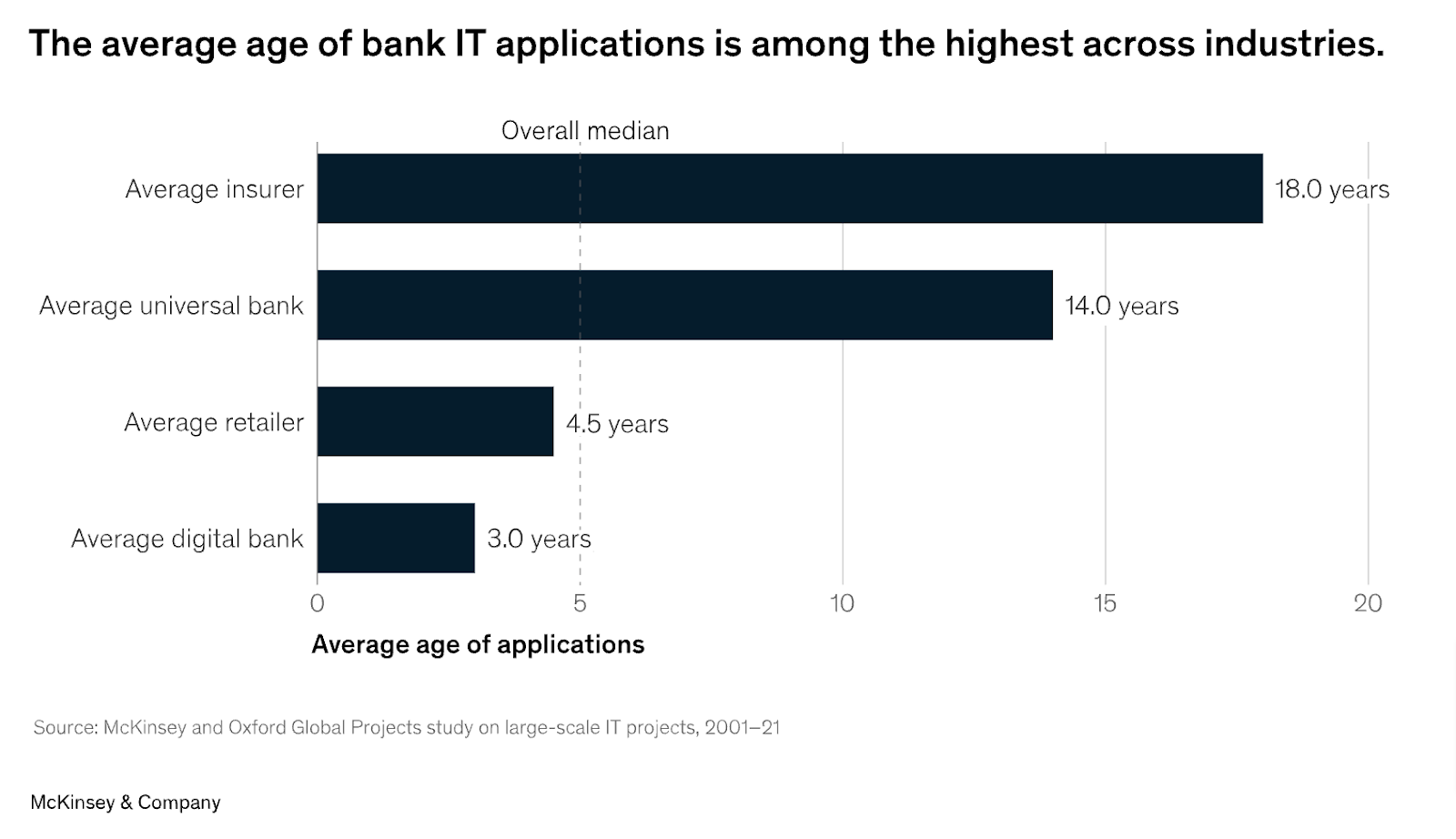

Selon une recherche de McKinsey, l’âge moyen des applications informatiques dans les banques universelles est de 14 ans, bien plus que les 3 ans dans les banques numériques.

Cette disparité souligne l’urgence de la modernisation pour rester compétitif.

Les banques doivent non seulement répondre à ces exigences réglementaires, mais aussi se préparer à des évolutions futures.

La capacité à s’adapter rapidement à ces changements est désormais un élément clé de la survie et du succès dans le secteur bancaire.

Face à ces défis, les banques européennes doivent agir rapidement pour moderniser leurs systèmes de paiement, tout en gardant un œil sur les évolutions réglementaires et technologiques à venir.

FOCUS : Adoption de la Norme ISO 20022 et détails sur HVPS+ et CBPR+

L’année 2023 est marquée par l’adoption obligatoire de la norme ISO 20022 par les banques européennes, un changement qui affecte profondément les systèmes de paiement à grande valeur (HVPS) et les paiements transfrontaliers (CBPR).

HVPS+ (High-Value Payment Systems Plus) :

- Définition : HVPS+ fait référence à la version améliorée des systèmes de paiement à grande valeur, adaptée à la norme ISO 20022.

- Impact sur les Transactions à Grande Valeur : Avec l’introduction de HVPS+, les transactions à grande valeur bénéficient d’une plus grande richesse de données et d’une meilleure traçabilité. Cela permet une analyse plus approfondie des transactions et une meilleure gestion des risques.

- Amélioration de l’Interopérabilité : HVPS+ améliore l’interopérabilité entre les différentes infrastructures de paiement à l’échelle mondiale, facilitant ainsi les transactions transfrontalières à grande valeur.

- Défis de Mise en Œuvre : La mise en œuvre de HVPS+ nécessite une refonte significative des systèmes existants, ce qui peut être un défi pour les banques avec des infrastructures héritées.

CBPR+ (Cross-Border Payments and Reporting Plus) :

- Définition : CBPR+ est l’adaptation des paiements et rapports transfrontaliers à la norme ISO 20022.

- Amélioration des Paiements Transfrontaliers : CBPR+ vise à standardiser et à simplifier les paiements transfrontaliers, en offrant une meilleure qualité de données et une efficacité accrue.

- Réduction des Frais et des Délais : Avec CBPR+, les banques peuvent réduire les frais et les délais associés aux paiements transfrontaliers, améliorant ainsi l’expérience client.

- Défis de Conformité : La mise en conformité avec CBPR+ implique de naviguer dans un environnement réglementaire complexe, en particulier en ce qui concerne les différentes juridictions et réglementations.

L’adoption de la norme ISO 20022 et la mise en œuvre de HVPS+ et CBPR+ représentent des étapes cruciales pour les banques européennes.

Ces changements offrent des opportunités significatives pour améliorer l’efficacité des paiements à grande valeur et transfrontaliers, tout en présentant des défis en termes de mise à niveau des systèmes et de conformité réglementaire.

Pour les banques, réussir cette transition est essentiel pour rester compétitives dans le paysage financier mondial en évolution.

3. L’Impact de Payments-as-a-Service (PaaS)

Le Payments-as-a-Service (PaaS) émerge comme un catalyseur clé dans la modernisation des paiements pour les banques européennes.

Cette approche offre une alternative flexible et évolutive aux systèmes de paiement traditionnels.

Avec le PaaS, les banques peuvent externaliser leur infrastructure de paiement, ce qui réduit les coûts opérationnels et accélère l’innovation.

L’adoption du PaaS est en forte hausse, une tendance alimentée par la nécessité de répondre rapidement aux changements du marché et aux exigences réglementaires.

Le PaaS permet aux banques de se concentrer sur leur cœur de métier tout en bénéficiant des dernières technologies de paiement.

Il offre également une plus grande agilité pour intégrer de nouveaux services et répondre aux attentes changeantes des clients.

En outre, le PaaS facilite l’accès aux paiements en temps réel, un élément de plus en plus crucial dans l’écosystème financier actuel.

Pour les banques européennes, investir dans le PaaS signifie rester à la pointe de l’innovation, tout en gérant efficacement les coûts et en améliorant l’expérience client.

5. Stratégies des banques et facteurs clés pour leur avenir

Les banques européennes doivent considérer plusieurs facteurs clés dans leur parcours de modernisation des paiements.

La première étape consiste à évaluer et à mettre à jour les infrastructures existantes.

Il est essentiel de remplacer ou de moderniser les systèmes hérités pour assurer la flexibilité et l’efficacité opérationnelle.

La compréhension et l’adoption des normes ISO 20022 sont également cruciales.

Ces normes offrent des opportunités de rationalisation et d’optimisation des processus.

Les banques doivent également rester attentives aux évolutions réglementaires et technologiques.

Cela implique une veille constante et une capacité à s’adapter rapidement aux nouvelles exigences.

L’accent sur l’innovation et l’amélioration de l’expérience client est un autre facteur déterminant.

Les banques doivent explorer de nouvelles technologies, comme l’intelligence artificielle et la blockchain, pour améliorer leurs services de paiement.

Enfin, la collaboration avec des partenaires technologiques, notamment via le PaaS, peut offrir des avantages significatifs en termes d’efficacité et d’innovation.

En tenant compte de ces facteurs, les banques européennes peuvent non seulement répondre aux défis actuels, mais aussi se positionner pour un succès futur dans le paysage financier en évolution.