Le marché des solutions de paiements en ligne s’est largement densifié face à l’amplification de la digitalisation des entreprises et particulièrement dans le domaine du e-commerce B2C.

La Fevad a publié une étude sur les ventes sur internet au 2e trimestre 2023 dans le cadre du salon Paris Retail Week du 19 au 21 septembre 2023.

Le résultat, aujourd’hui, est spectaculaire : la France fait partie des pays leaders en matière de e-commerce et compte parmi les marchés d’Europe les plus dynamiques.

De même, selon cette étude, le secteur du e-commerce (produits et services) a progressé de 8,3% en un an et a atteint 39,3 milliards d’euros au 2e trimestre 2023.

Le nombre de sites marchands a également progressé de plus de 7% en un an.

Même si dans une grande majorité de cas, les transactions en ligne se déroulent sans incident, il ne faut pas occulter le fait que des escroqueries aux moyens de paiements persistent toujours.

Des fraudeurs profitent de cette large offre en ligne pour pirater le compte bancaire des consommateurs et réaliser des transactions frauduleuses.

Dans le cadre de cet article, nous allons expliciter les différentes solutions pour gérer le risque de fraude dans les paiements en ligne, que ceux-ci soient effectués par carte bancaire ou par prélèvements automatiques SEPA.

Paiement en ligne : comprendre les types de fraudes

En 2022, selon le site public sur la cybermalveillance, les principales causes de recherche de solution de la part des clients sujets à des actes de malveillance en ligne ont été les suivantes :

- L’hameçonnage (27%), également connu sous le nom de « phishing » en anglais, est une technique d’escroquerie à distance utilisée par des individus malveillants.

→ Elle vise à tromper les utilisateurs en ligne et les inciter à divulguer des informations personnelles sensibles sur une page web, telles que des identifiants de connexion, des numéros de carte de crédit, des mots de passe, des numéros de sécurité sociale, ou d’autres données confidentielles ;

- Le piratage de compte (22%) fait référence à l’acte de compromettre illégalement l’accès à un compte informatique appartenant à une personne ou à une organisation.

→ Ce type d’activité est généralement effectué par des hackers (pirates informatiques), dans le but de voler des informations personnelles, d’obtenir un avantage financier, de diffuser des logiciels malveillants, de perturber les opérations à distance ou d’autres activités illégales ; - Le rançongiciel (19%) (ou « ransomware » en anglais) est une combinaison des mots « rançon » et « logiciels ».

→ Il désigne un type de solution malveillant (malware) conçu pour chiffrer les fichiers ou l’accès à un système informatique, puis demander une rançon à la victime pour déchiffrer les données ou rétablir l’accès au système. Les rançongiciels sont utilisés par des cybercriminels pour prendre en otage les données des clients ou d’une organisation.

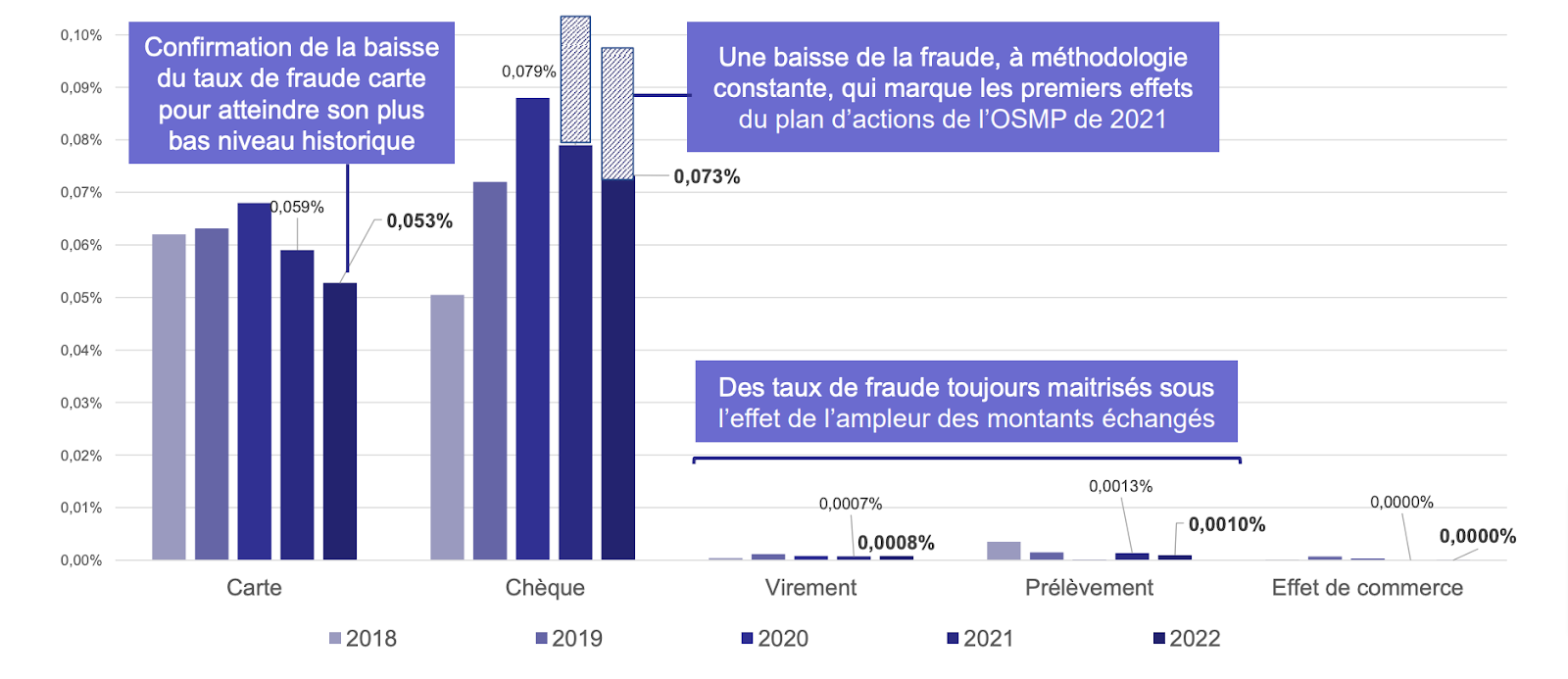

L’Observatoire de la sécurité des moyens de paiement établit chaque année un rapport d’activité.

Dans le cadre de son rapport annuel 2022, il a mis en ligne un panorama des moyens de paiement en ligne ou non et de la fraude plus spécifiquement.

Même si les volumétries ne sont pas les mêmes pour les deux solutions de paiement, ce panorama met en exergue un taux de fraude de 0,056% pour les paiements par carte et un taux de fraude de 0,001% pour les prélèvements.

Il est à noter que les valeurs relatives aux fraudes par prélèvement pourraient être considérées comme surévaluées, car à ce jour elles demeurent déclaratives.

Source : Observatoire de la Sécurité des Moyens de Paiements, 2022.

- Les fraudes à la carte bancaire

Les fraudeurs adoptent une stratégie consistant à acquérir à la fois une carte bancaire physique et son code confidentiel, puis à les utiliser en personne lors de transactions en point de vente ou à un distributeur automatique.

Alternativement, ils peuvent rechercher des données de carte bancaire pour les exploiter lors de transactions en ligne, c’est-à-dire dans un contexte où la carte n’est pas présente.

De plus, une tendance croissante aux fraudes par ingénierie sociale a été observée.

Les attaques d’ingénierie sociale, les tentatives de phishing (hameçonnage) et de vishing (phishing téléphonique) se multiplient également et sont souvent utilisées en conjonction avec des logiciels malveillants.

- Prélèvements SEPA : les principales fraudes

Les fraudes en lien avec les prélèvements SEPA se produisent lorsque des individus ou des entités malveillantes tentent d’initier des prélèvements non autorisés ou frauduleux sur les comptes bancaires de clients ou d’organisations.

Voici quelques exemples de fraudes courantes en lien avec des prélèvements SEPA :

- Prélèvements non autorisés : Les fraudeurs peuvent tenter d’initier des prélèvements sans le consentement de la personne ou de l’entreprise concernée. Cela peut se faire en utilisant de fausses informations de mandat ou en contournant le processus de validation de l’autorisation ;

- Utilisation de mandats falsifiés : Les fraudeurs peuvent falsifier des mandats de prélèvement en modifiant les détails du bénéficiaire, du montant ou de la fréquence des paiements autorisés. Cela peut conduire à des débits non autorisés sur le compte de la victime ;

- Fraude aux faux mandats : Les fraudeurs peuvent créer de faux mandats de prélèvement en usurpant l’identité d’une entreprise légitime. Ils peuvent ensuite utiliser ces mandats pour prélever de l’argent sur le compte de la victime.

Comment prévenir la fraude à la carte bancaire ?

Voici quelques astuces qui vous permettront en tant que marchand de protéger vos clients des fraudes à la carte bancaire dans votre solution de paiement :

- Toutes les étapes de votre flux de paiement doivent être sécurisées.

→ Pour que votre page de paiement soit sûre, vous devez posséder un certificat SSL émis à votre nom et installé sur votre page web.

→ Ce certificat offre une protection supplémentaire contre les piratages, mais aussi un niveau de sécurité plus élevé pour les titulaires de cartes bancaires ;

- Vérifiez les rejets inhabituels et les paiements effectués dans des endroits inhabituels ;

- Le moyen le plus efficace pour éviter les fraudes reste le 3D Secure.

→ Une authentification à deux facteurs pour chaque transaction permet d’éloigner les fraudeurs.

→ Dans le cas où le consommateur conteste la transaction en affirmant qu’il n’en était pas l’auteur et qu’un chargeback se produit, le marchand ne peut être tenu responsable de la fraude grâce à l’authentification à deux facteurs.

Comment prévenir les fraudes aux prélèvements SEPA ?

Le prélèvement SEPA Core (B2C) offre aux consommateur d’un marchand une protection importante à plusieurs niveaux :

- Pour les notifications, les marchands ont l’obligation d’informer leurs clients à l’avance du montant du prélèvement ;

- Pour les remboursements, les clients peuvent les exiger, jusqu’à 8 semaines pour les prélèvements autorisés et 13 mois pour les prélèvements non autorisés (une preuve du prélèvement non autorisé est nécessaire) ;

- Pour le contrôle, les clients ont la possibilité de :

- Gérer leurs prélèvements automatiques au cas par cas ou de créer des listes noires (bloquer les prélèvements SEPA de certains commerçants) et des listes blanches (autoriser uniquement les prélèvements SEPA de certains commerçants) ;

- Définir les montants maximums des paiements et préciser leur périodicité ;

- Bloquer tous les prélèvements automatiques depuis leur compte bancaire.

Dans le cadre des prélèvements SEPA B2B (entre professionnels), les protections offertes sont plus limitées, mais il propose de meilleures garanties de paiement aux marchands :

- Pour les notifications, les clients sont informés à l’avance pour chaque paiement ;

- Pour les remboursements, les clients ne peuvent prétendre à aucun remboursement (paiement irrévocable);

- Avant de débiter le compte du payeur, la banque doit s’assurer que chaque condition ait été correctement remplie et approuvée par le payeur, et que les informations du mandat recueillies pour chaque prélèvement correspondent aux informations figurant sur le mandat initial. La banque doit également se conformer à toute instruction d’authentification supplémentaire donnée par le payeur. Ceci est indispensable, car aucun droit à un remboursement n’est prévu.

Le prélèvement SEPA reste un moyen de paiement très sécurisé pour le client, si on le compare à d’autres moyens de paiement dont les cartes bancaires.

Les clients n’ont en effet qu’à saisir leur IBAN pour effectuer un paiement directement depuis leur compte bancaire.

Les risques de fraude étant ainsi considérablement réduits, le prélèvement offre donc une excellente protection aux clients !

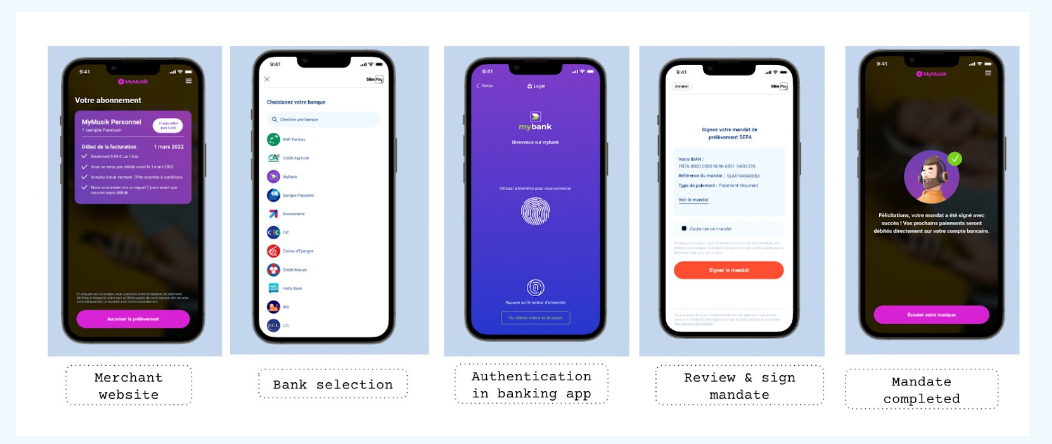

Notre module SlimCollect Verify permet également de collecter un IBAN vérifié directement auprès de la banque de vos clients dans un parcours sans friction, sans erreur et ultra sécurisé, des avantages et non pas des moindres.

Voici un exemple de ce parcours de paiement récurrent de la solution SlimCollect Verify sur mobile :

Parlons-en ensemble si vous désirez mettre en place une solution de paiement par prélèvement bancaire simplifiant vos paiements en ligne tout en sécurité.

A lire aussi :

→ Utiliser le prélèvement SEPA pour vos abonnements et paiements récurrents – Guide 2024

→ Zone SEPA : Europe, espace économique unique, historique et réglementation.

→ Pays de zone euro : Comment optimiser vos coûts de transaction en Europe ?

→ Révocation de prélèvement SEPA : fonctionnement et impacts pour le marchand

→ Mobilité bancaire : Avantage ou inconvénient pour vos paiements récurrents ?