Ces dernières années se sont révélées être une période charnière, riche en opportunités pour les marchands cherchant à perfectionner la gestion de leurs abonnements.

Au cœur de cette évolution, le prélèvement SEPA se distingue comme LA méthode des paiements récurrents, offrant la promesse de simplifier les processus financiers et d’optimiser l’expérience utilisateur à la fois pour les marchands et les consommateurs.

Dans le cadre de ce guide exhaustif, nous plongerons dans les avantages concrets que propose le prélèvement SEPA en matière de gestion des abonnements.

De la maîtrise précise du processus de paiement à la réduction significative du temps administratif, nous vous invitons à découvrir de quelle manière cette solution peut agir en tant que catalyseur, propulsant une gestion d’abonnements vers davantage d’efficacité et renforçant par la même occasion la relation client.

Prêt à comprendre comment le prélèvement SEPA peut vous permettre d’optimiser vos abonnements pour l’année à venir ? C’est ce que nous vous proposons d’explorer en détail.

Qu’est-ce que l’espace unique de paiement en euros SEPA ?

Le règlement SEPA, ou Single Euro Payments Area, a marqué une étape importante dans l’intégration économique de l’Europe en créant un espace unique de paiements en euros.

Ce système, lancé en 2014, vise à harmoniser les transactions financières transfrontalières au sein de la zone euro, facilitant ainsi les échanges commerciaux et renforçant la cohésion économique entre les pays participants.

L’idée de créer un espace unique de paiements en euros a émergé au début des années 2000 dans le cadre de la vision de l’Union européenne pour un marché unique plus intégré.

→ Avant SEPA, les opérations transfrontalières étaient souvent complexes et coûteuses en raison de la diversité des systèmes nationaux.

Cette fragmentation entravait la fluidité des échanges commerciaux et financiers au sein de la zone euro.

Selon le Centre de documentation Économie-Finances du ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique de France : « Le but est de simplifier les procédures et réduire les coûts en permettant aux entreprises de centraliser la gestion de leurs paiements. Toutes les entreprises sont concernées par le prélèvement SEPA, quelle que soit leur taille ou leur activité, même si elles ne font pas d’opération à l’international. »

Les consommateurs bénéficient également de transactions plus rapides et plus efficaces, renforçant ainsi le marché unique européen.

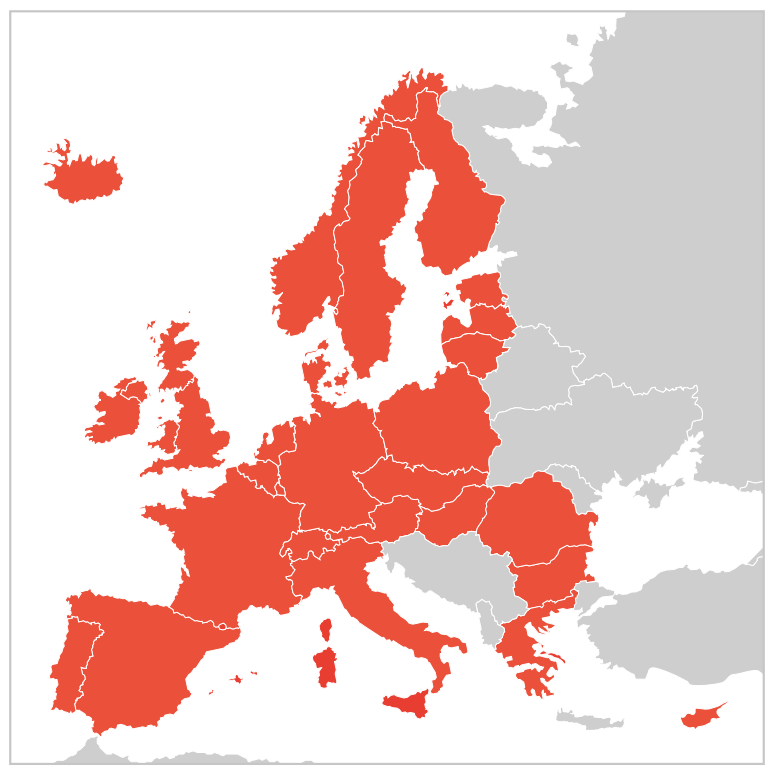

La zone SEPA couvre les 28 pays membres de l’Union européenne, les pays membres de l’Espace économique européen, ainsi que la Suisse, Andorre, Monaco, Saint-Marin et le Vatican.

Les parties de l’EEE (Espace économique européen) sont la Norvège, l’Islande et le Liechtenstein.

Le règlement Single Euro Payments Area a marqué une étape significative vers l’intégration économique européenne en éliminant les obstacles aux paiements transfrontaliers en euros.

En favorisant la standardisation et en simplifiant les processus, il a contribué à créer un environnement financier plus cohérent et efficace au sein de la zone euro.

Quels sont les principaux éléments constitutifs du règlement SEPA ?

Le règlement Single Euro Payments Area est principalement constitué des éléments suivants :

- IBAN (International Bank Account Number) : le SEPA a introduit l’utilisation généralisée de l’IBAN, un numéro de compte bancaire standardisé à l’échelle internationale. Cela simplifie l’identification des comptes et facilite les transactions transfrontalières ;

- BIC (Business Identifier Code) : le BIC, également connu sous le nom de « code SWIFT », est un identifiant unique pour les institutions financières. Son utilisation dans le cadre de ce dispositif garantit une identification précise des banques impliquées dans les transactions ;

- le Numéro National d’Émetteur (qui identifiait le créancier pour les opérations domestiques) est remplacé par l’ICS (Identifiant Créancier SEPA). Par l’intermédiaire de la banque, il est requis de demander à la Banque de France l’attribution de cet ICS ;

- les normes XML pour les transactions : ce type d’opération exige l’utilisation de normes XML pour les échanges d’informations financières entre les banques, standardisant ainsi les processus de paiement et améliorant l’efficacité opérationnelle ;

- les virements et prélèvements automatisés : le SEPA a établi des normes communes pour les virements et les prélèvements, permettant aux sociétés et aux consommateurs d’effectuer des transactions régulières de manière harmonisée.

SCT vs. SDD : quelles différences entre le virement SEPA et le prélèvement SEPA ?

Le virement SEPA (SCT pour SEPA Credit Transfer) et le prélèvement SEPA (SDD pour SEPA Direct Debit), bien qu’ils partagent des similitudes, diffèrent dans leur nature et dans la façon dont ils sont utilisés.

Voici les principales différences entre le virement et le prélèvement SEPA :

- Initiateur de la transaction

Le virement SEPA est initié par le payeur (l’expéditeur ou le donneur d’ordre) qui souhaite transférer de l’argent depuis son propre compte vers le compte d’un bénéficiaire.

En revanche, le prélèvement SEPA est initié par le créancier (le marchand dans le cas présent) pour collecter des paiements récurrents depuis le compte du débiteur (le consommateur).

Le créancier doit obtenir l’autorisation du débiteur sous la forme d’un mandat de prélèvement.

- Autorisation

Pour le virement SEPA, aucune autorisation spécifique n’est requise du côté du bénéficiaire.

Le payeur a le contrôle total sur l’initiation du paiement.

Pour le prélèvement SEPA, le marchand doit obtenir une autorisation explicite du consommateur avant de l’initier.

Cela se fait par le biais d’un mandat de prélèvement signé par le consommateur, l’autorisant à prélever des fonds de son compte.

- Fréquence des transactions

Le virement SEPA est généralement utilisé pour des transactions ponctuelles, comme le règlement d’une facture, un remboursement, etc.

Le prélèvement SEPA est en revanche conçu pour des paiements récurrents, tels que des abonnements, des factures régulières, des remboursements de prêts, etc.

- Contrôle du payeur

Le payeur a un contrôle direct sur chaque virement SEPA initié, car il doit autoriser chaque transaction.

Pour le prélèvement, le consommateur conserve un certain contrôle en pouvant révoquer son autorisation à tout moment, annulant ainsi la possibilité de prélèvements futurs.

Mandat SEPA CORE et mandat SEPA B2B : quelles différences ?

Il existe deux principaux types de mandats SEPA : le SEPA CORE (SDD CORE) et le SEPA B2B (SDD B2B).

- Le mandat SEPA CORE

Il est le type de mandat standard utilisé généralement pour les transactions entre consommateur et marchand.

Il couvre la plupart des prélèvements SEPA, y compris ceux effectués pour des transactions régulières telles que les paiements d’abonnements, les factures récurrentes et toute opération similaire.

Les clients peuvent exiger des remboursements jusqu’à 8 semaines pour le prélèvement autorisé et 13 mois pour le prélèvement non autorisé (une preuve du prélèvement non autorisé est nécessaire).

Pour le contrôle, les consommateurs ont la possibilité de gérer leurs prélèvements automatiques au cas par cas et celle de créer des listes noires (bloquer les prélèvements SEPA de certains commerçants) et des listes blanches (autoriser uniquement les prélèvements SEPA de certains commerçants).

Ils peuvent également bloquer tous les prélèvements automatiques depuis leur compte bancaire.

- Le mandat SEPA B2B

Il est spécifiquement conçu pour les transactions entre entreprises.

Il est utilisé lorsque le débiteur est une entreprise et que le créancier est également une entreprise.

Même si le prélèvement SEPA B2B offre des protections plus limitées, il propose de meilleures garanties de paiement aux commerçants :

- Pour les notifications, les clients sont informés à l’avance de chaque paiement ;

- Pour les remboursements, les clients ne peuvent prétendre à aucun remboursement. En revanche, il existe un délai de 13 mois dans le cadre de transactions frauduleuses sans mandat B2B valide ;

- Avant de débiter le compte du payeur, la banque de ce dernier doit s’assurer que chaque condition a été correctement remplie et approuvée par le payeur et que les informations du mandat recueillies pour chaque prélèvement correspondent aux informations figurant sur le mandat initial. La banque doit également se conformer à toute instruction d’authentification supplémentaire donnée par le payeur. Ceci est indispensable, car aucun droit à un remboursement n’est prévu.

Les prélèvements SEPA B2B sont plus fastidieux à mettre en place que les prélèvements SEPA CORE.

Cependant, ce schéma présente un avantage important pour le créancier, celui de la garantie de paiement.

(Source : SlimPay)

Que doit contenir un mandat de prélèvement SEPA ?

Selon le site de la Banque de France, le mandat SEPA papier doit impérativement contenir au minimum les données suivantes :

- Le titre « Mandat de prélèvement SEPA » ;

- La référence unique de mandat (RUM) fournie de préférence dès son émission par le créancier. Si elle ne figure pas sur l’exemplaire transmis au débiteur, elle doit obligatoirement être insérée sur le mandat par le créancier (avant archivage papier) et communiquée au débiteur avant envoi des opérations de prélèvement SEPA ;

- Les coordonnées du créancier : l’adresse et le nom ou la dénomination sociale, ou le nom ou la dénomination commerciale, s’ils diffèrent ;

- L’identifiant du créancier SEPA (ICS) ;

- Les mentions suivantes :

« En signant ce formulaire de mandat, vous autorisez (A) {NOM DU CRÉANCIER} à envoyer des instructions à votre banque pour débiter votre compte, et (B) votre banque à débiter votre compte conformément aux instructions de {NOM DU CRÉANCIER}.

Vous bénéficiez du droit d’être remboursé par votre banque selon les conditions décrites dans la convention que vous avez passée avec elle.

Une demande de remboursement doit être présentée dans les 8 semaines suivant la date de débit de votre compte pour un prélèvement autorisé. »

Le e-mandat est le format électronique de ce document.

Il doit être traité de manière conforme pour être légalement contraignant et être applicable en cas de litige.

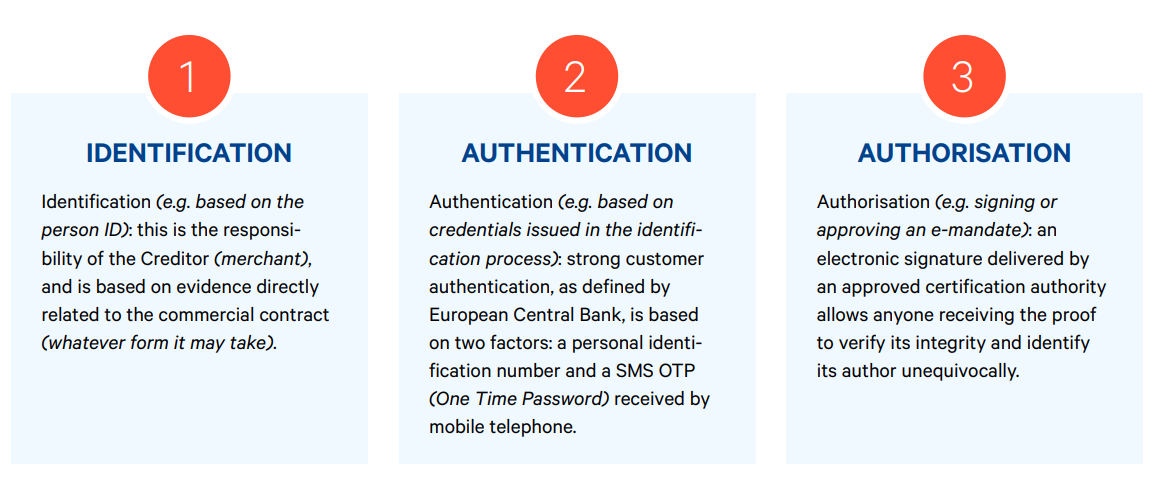

→ Chez SlimPay, nous avons élaboré the best practice pour les e-mandats, qui repose sur une approche en trois étapes : l’identification, l’authentification et l’autorisation :

Le parcours de paiement a été mis en place de manière à être fluide et optimisé pour les mobiles et les ordinateurs.

Nous avons mis en place un processus de génération de mandat numérique, avec des données client préremplies :

- Création automatique d’une référence unique de mandat (RUM) pour chaque client ;

- Recherche facile de mandats et abonnés ;

- Gain de temps sans saisie manuelle.

Notre mandathèque permet de tout conserver dans un seul endroit :

- Stockage de tous les mandats dans une interface facilement accessible ;

- Archivage à deux niveaux, y compris un niveau en conformité légale ;

- Import des mandats existants via le dashboard.

Il y a également une automatisation complète grâce aux API :

- Génération des mandats ;

- Création d’un paiement unique ou d’un échéancier ;

- Signature des mandats par voie électronique…

Quels sont les avantages du prélèvement SEPA ?

L’utilisation de ce type de prélèvement offre des avantages significatifs aux sociétés qui contribuent à renforcer leur stabilité financière et opérationnelle.

→ Facilitation des facturations récurrentes

Ce type de prélèvement est particulièrement adapté pour les facturations récurrentes, telles que les abonnements ou les opérations régulières à date fixe.

Les marchands qui offrent des services sous forme d’abonnements mensuels, trimestriels ou annuels peuvent automatiser les paiements de leurs clients, simplifiant ainsi le processus de facturation et de collecte de fonds.

→ Respect des échéances de paiement et prévention des incidents

En utilisant le prélèvement Single Euro Payments Area, les sociétés peuvent s’assurer du respect des échéances de paiement.

Cela contribue à éviter les incidents de règlement tels que les retards de paiement, les oublis, ou les paiements partiels.

En automatisant le processus de prélèvement, les risques liés aux erreurs humaines ou aux oublis sont réduits, ce qui stabilise la trésorerie du marchand.

→ Facilitation de l’identification des règlements reçus

Le prélèvement SEPA facilite la gestion des transactions financières en permettant une identification claire des règlements reçus.

Les marchands peuvent facilement suivre et concilier les paiements effectués avec les factures correspondantes, simplifiant ainsi la gestion comptable.

→ Planification de trésorerie améliorée

En connaissant la date exacte à laquelle une facture sera payée grâce à ces prélèvements, les marchands peuvent élaborer des plans de trésorerie plus précis.

Cette prévisibilité facilite la gestion des flux de trésorerie, permettant aux marchands de mieux anticiper leurs besoins financiers et d’optimiser leurs décisions en matière d’investissements, de règlements fournisseurs et de trésorerie.

→ Optimisation du besoin en fonds de roulement

Le prélèvement SEPA contribue à optimiser le besoin en fonds de roulement en améliorant la régularité et la prévisibilité des encaissements.

En réduisant les délais de paiement et en minimisant les retards, une entreprise peut mieux gérer ses ressources financières et réduire sa dépendance à l’égard des sources externes de financement.

Pourquoi privilégier le prélèvement SEPA pour vos paiements récurrents ?

Les marchands qui gèrent des abonnements ou des formules d’adhésion peuvent tirer profit de manière significative de l’utilisation du prélèvement SEPA.

Cette méthode de paiement présente 3 avantages clés qui non seulement optimisent la stabilité financière des entreprises, mais simplifient également leur gestion administrative.

→ Le contrôle des paiements

Le prélèvement SEPA confère aux marchands un niveau de contrôle accru sur les paiements récurrents.

En permettant des paiements pré-autorisés sur les comptes de leurs clients, le prélèvement SEPA assure aux marchands que les factures seront réglées à la bonne échéance chaque mois.

Ce contrôle renforcé minimise les risques d’oubli de paiement du côté du client et assure une prédictibilité dans la réception des fonds pour le marchand.

→ Optimisation de la gestion administrative

L’utilisation du prélèvement SEPA se traduit par une notable réduction du temps d’administration associé à la gestion des paiements récurrents.

En automatisant le processus de prélèvement, les marchands éliminent la nécessité d’une intervention manuelle fréquente dans le traitement des transactions.

Cette automatisation simplifie également la gestion des impayés, limitant ainsi le temps consacré aux relances et facilitant les réconciliations bancaires grâce à des informations structurées.

→ Taux de rétention élevé

L’un des avantages clés du prélèvement SEPA est la suppression des échecs de paiement liés à des incidents tels que l’expiration d’une carte bancaire ou sa perte.

En offrant une méthode de paiement fiable et constante, le prélèvement SEPA renforce la fidélité des clients sur le long terme.

Ces derniers bénéficient d’une solution pratique et rapide, sans les tracas liés à la mise à jour fréquente de leurs informations de paiement.

Cette fiabilité dans le processus de paiement contribue à maintenir un taux de rétention élevé, essentiel pour les créanciers opérant dans des modèles d’affaires basés sur des abonnements ou des paiements récurrents.

Conclusion

Il devient évident que le prélèvement SEPA, comme méthode de paiement récurrent, transcende le simple rôle transactionnel pour devenir une véritable opportunité stratégique.

Elle offre aux institutions, quels que soient leur taille et leur secteur, la possibilité d’optimiser la gestion de leurs flux financiers tout en rehaussant l’expérience globale de l’utilisateur.

Le prélèvement SEPA se révèle bien plus qu’un moyen de garantir le respect des échéances.

→ En effet, il se positionne comme un allié majeur dans la réduction du temps administratif, contribuant ainsi à libérer des ressources précieuses.

→ De plus, sa capacité à maintenir un taux de rétention élevé renforce son statut d’outil essentiel dans le panorama dynamique des abonnements et facturation récurrente, préfigurant son rôle central dans le paysage financier.

Lorsqu’un marchand s’oriente vers une gestion plus agile et orientée client, le prélèvement SEPA constitue un levier stratégique.

Il devient un catalyseur clé pour la croissance durable, offrant une solution fiable pour garantir une trésorerie stable tout en favorisant des relations clients exceptionnelles.

Le prélèvement SEPA s’affirme comme un partenaire incontournable pour les entreprises qui aspirent à une gestion d’abonnements et de facturation plus efficiente et à une relation client de grande qualité au cours de l’année à venir.

A lire aussi :

→ DSP1 : de quoi s’agit-il ?

→ DSP2 : Quels impacts pour les paiements en ligne ?

→ Données de paiement et RGPD : Quels moyens de protection pour vos clients ?

→ Paiement en ligne : comment gérer la gestion du risque lié à la fraude ?

→ Arnaque à l’IBAN : Quels moyens ont les marchands pour éviter la fraude ?